云南城投称随着房地产项目的置出,公司房地产业务规模已大幅减少,企业将如何挽回损失?

7月份,房地产类信托产品成立规模环比降28%,存量业务如何处置?

我认为存量业务需要尽可能控制好自己的业务规模,同时也需要进行精准化和精细化的业务操作。

对于整个房地产类型的信托产品来说,因为整个房地产行业的发展前景并不好,很多房地产企业的运营情况也非常艰难,这会进一步降低房地产类信托产品的规模,同时也会加大相关产品的运营难度。从某种程度上来说,我们很难指望通过房地产行业获得高额收益了,这也意味着很多用户不仅会主动兑现自己的业务,同时也意味着今后的相关类型的信托产品并不好做。

这个数据是怎么回事?

这是来自于房地产类的信托产品的统计数据,在整个7月份期间,相关类型的信托产品的成立规模环比下降了28%,同时也有着进一步下降的趋势。之所以会出现这种情况,主要是因为很多人并不看好房地产行业的发展前景,很多用户也在选择主动对付自己的业务,相关业务的开展难度在进一步增大。

存量业务需要控制好自己的业务规模。

以我个人来看,不管今后的房地产类的信托产品的发展情况如何,信托公司至少需要保证好存量业务的发展情况,更需要主动控制好自己的业务规模。我认为整个行业不能仅仅通过期待所谓的货币宽松的措施,等待整个行业进一步放水,因为这两个情况在短时间内根本就不会发生,所以现在公司需要尽可能处理好自己的存量业务,避免存量业务进一步折损。

除此之外,我个人也不建议普通投资者去参与所谓的房地产类型的信托产品的投资行为,不管各个城市推出什么样的房地产措施,也不管我们的基础利率如何下调,整个房地产行情已经走向了下行周期。

亳州涡阳名邦锦绣年华在什么位置?

涡阳名邦锦绣年华项目地址:涡阳县涡阳县龙山路南侧、天静宫路西侧、锦绣大道北侧。中国房地产业联合会作为经政府批准通过的中国房地产行业权威组织,历年都会对房地产行业进行全面、科学、独立的企业实力发展调查研究宣传发布工作。2017年,中国房地产业联合会通过对全国34个省(区、市)超过3900家利润总额在4000万元至220亿元之间的中国大陆房地产开发企业进行了数据采集研究,比照国际上通行的做法,主要根据营业收入、资产总额、利润总额、资信等级、社会贡献、业主满意度等指标分析确定候选企业,邀请100位企业高管、学者及官员对经资格审核符合要求的企业进行综合评分,并对部分候选企业进行实地拜访,从中遴选出100家中国房地产业综合实力100强企业近年来,名邦地产企业实力发展迅猛,立足皖省合肥,项目和业务范围辐射全省各地,尤其是在皖北区域市场,名邦地产的表现一直非常稳健和活跃,以亳州、阜阳等地项目为例,开发项目均称为区域标杆典范;2017年元月,公司在涡阳、蒙城,一举拿下多宗优质地块,涡阳名邦学府、蒙城鲲鹏湖Ⅱ成功上马并取得不俗业绩,尤其涡阳名邦学府项目,开工奠基后4个月就成功开盘,并取得5个亿的销售佳绩,目前一期在售房源工程进度喜人,12栋洋房都已进入封顶状态,3栋高层的主体工程也将近过半,可以说,名邦人正在用自己的务实态度,不断上演着让这座城市为之折服的“名邦速度”!

当前项目均价:6400元/平方米。

物业类型:住宅。

产权年限:住宅底商40年。

装修情况:毛坯。

点击查看:涡阳名邦锦绣年华详细信息。

房地产公司结转收入分普通住宅和非普遍住宅吗

房地产企业土地增值税清算时,普通住宅和非普通住宅分开核算房地产开发企业涉及有关税收政策和实际中应注意的问题一,房地产开发企业开发销售商品房等涉及的税收和基本规定:(注:1,销售商品房等包括:住宅,商业用房,其他建筑物,附着物,配套设施等.2,涉及的税收包括:营业税,企业所得税,个人所得税,土地增值税) (一)营业税――基本规定应纳营业税=销售收入×税率1,销售收入的确认:(1),采取一次性全额收款方式销售开发产品的,应于实际收讫价款或取得了索取价款的凭据(权利)时,确认收入的实现.(2)采取分期付款方式销售开发产品的,应按销售合同或协议约定付款日确认收入的实现。付款方提前付款的,在实际付款日确房地产财务处理,如何结转成本?

房子竣工验收后结转。

1、结转收入时:

借:预收账款

贷:主营业务收入

借:主营业务收入

贷:本年利润

2、结转成本时:

借:开发产品

贷:开发成本

借:主营业务成本

贷:开发成本

借:本年利润

贷:主营业务成本

扩展资料:

一、本科目核算企业当期实现的净利润(或发生的净亏损)。

二、企业期(月)末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

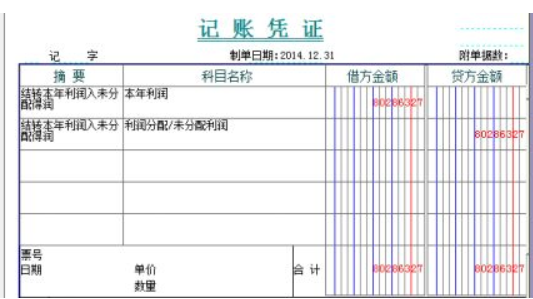

三、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本科目应无余额。

本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户,

借:本年利润

贷:利润分配——未分配利润

如为亏损则作相反分录。年终利润分配各明细账只有未分配利润有余额,需将其他明细账转平,

借:利润分配一未分配利润

贷:利润分配 — 提取盈余公积、向投资者分配利润等

至此,所有结转分录可以划上一个圆满的句号。

为了使“本年利润”科目能准确、及时地提供当期利润额又不增加编制分录的工作量,单位在实际工作中“本年利润”账页采用多栏式。

把“主营业务收入”、“主营业务成本”、“主营业务税金及附加”等项科目,由一级科目转变为“本年利润”下的二级科目使用,减少了结转时的工作量。

但“收入”、“成本”下设的产品明细账仍需按数量和金额登记。按“附表”账页中期末结出发生额,在编制损益表时不用查看多本账簿,只通过“本年利润”就能满足编制损益表的需要。

“营业费用”、“管理费用”、“财务费用”等项费用,每月的发生额不大或业务笔数不多,也可直接作为“本年利润”的二级科目使用,以减少结转的工作量。

如果上述费用较大或发生的业务笔数较多,仍需根据实际情况设置明细账,期末结转“本年利润”科目中。

参考资料来源:百度百科-本年利润

现在很多银行说房地产开发企业不能申请经营性物业贷款(固定资产支持融资),想请问银监会哪好文的规定。

首先,这是银行自己的授信政策,银监会不会有条文规定这么细的东西。 第二,经营性物业抵押贷款是各行大力支持的产品品种,他的风险容易控制,还款来源稳定,收益较高。比如我这里一开发商开发的商业地产,租赁给红星美凯龙和沃尔玛,已该商业地产做抵押,以红星美凯龙和沃尔玛未来的租金为第一还款来源,各家银行都很愿意做。这里有个关键问题就是银行很看重经营性物业在当地的商业氛围和未来租赁该物业的租金收入。

拓展资料:

一、什么是经营性物业贷款?

经营性物业抵押贷款是指银行向经营性物业的法人发放的,以其所拥有的物业作为贷款抵押物,还款来源包括但不限于经营性物业的经营收入的贷款。经营性物业是指完成竣工验收并投入商业运营,经营性现金流量较为充裕、综合收益较好、还款来源稳定的商业营业用房和办公用房,包括商业楼宇、星级宾馆酒店、综合商业设施(如商场、商铺)等商业用房。期限最长原则上不超过 8年。(最长可达15年)

二、经营性物业贷款的特点

1、用于抵押的经营性物业必须是借款人自己拥有的、位于商业繁华地段的、用于对外出租并以所收取的租金作为还款来源的的贷款。

2、贷款可用于公司经营范围内合法合规的资金需求,包括但不限于置换负债性资金和超过项目资本金规定比例以上的资金。

3、抵押物的价值必须由具有建设部发布的《房地产估价机构管理办法》中具有二级(含)以上房地产估价机构资质条件的房地产评估公司评估。

三、经营性物业贷款的优势

1、贷款用途灵活。经营性物业抵押贷款解决了房地产企业贷款用途监管难的问题,对于自行建造的物业,可用于置换负债性资金和超过项目资本金规定比例以上的自有资金,即置换出来的是属于房地产企业的自有资金,银行对企业的自有资金的使用监管力度可适当降低。

2、贷款期限长。普通的抵押贷款,贷款期限一般1年,企业面临的还款压力较大,经营性物业抵押贷款,贷款期限最长可达10年,企业可获得长期稳定的资金。

3、还款方式灵活、减轻企业财务管理费用。可根据企业资金安排和经营性物业现金流状况合理安排还款计划,经营性物业抵押贷款的还款来源是经营性物业的稳定的现金流,物业的所有租金监管到银行,即保证了贷款的按时归还,又节省了借款人的财务人员工作量和财务管理成本,使企业还款压力降到最低。

4、操作简单,解决企业融资难问题。经营性物业抵押贷款操作简单,经营性物业抵押贷款主要关注抵押物的价值和贷款期内的现金流,只要满足这两点条件(即贷款第一还款来源和第二还款来源)的经营性物业均可操作经营性物业抵押贷款业务,企业可容易得获得银行贷款。

相关文章

杭州 2023 年第五场土拍结束,滨江集

多地中止或延期第二批集中供地 部分城市公告调整集中土拍规则一波激烈的“抢地”大战后,今年22城首批集中供地以超万亿元的成交总金额收官。随即,厦门、长春和无锡三城率先完

2025-02-07

塔牌集团称房地产开发方面占公司销

未来房地产发展趋势是怎么样的?房地产行情进一步分化是必然。如上所述,在建住宅面积总量高,哪怕静态考虑,已经够未来所有潜在新的城镇居民住了。但事实是,房地产每年都会有新增的

2025-02-06

上海前三季度房地产开发投资增长 2

一季度“成绩单”公布,关键数据释放出哪些信号?一季度“成绩单”公布,关键数据释放出以下信号:【数据1】GDP:同比增长18.3%,两年平均增长5.0%,稳初步核算,一季度我国国内生产总值249

2025-02-05-

全球气温增长对高端房地产行业有何

猛涨期表现在哪几个月“猛涨期”这个词汇通常用于描述某个事物或现象在短时间内迅速增长或显著提升的时期。为了给出一个全面且具体的回答,我将以房地产市场为例,分析其猛涨期

2025-02-05

深圳认房不认贷新政实施满月,目前房

多地推出“认房不认贷”政策,什么是“认房不认贷”?这一政策会促进房屋买卖吗?“认房不认贷”简单来说就是购房者不管其名下有没有贷款记录,只要能够证明自己名下是没有房的,可以

2025-02-04

请以房地产的角度分析一下钱都去哪

房地产那么赚钱,为什么开发商负债那么高,赚的钱都去哪了?巨额的财富、庞大的资金量,这都是人们对房地产企业的普遍印象。然而,等到人们细细看那风光无限的背后,却发现那些身价百亿

2025-02-03

德意志银行称油价上涨风险将在四季

美国为什么会发生金融危机。美国为什么会发生次按危机 何谓次级抵押贷款 美国的次级抵押贷款由来已久。美国银行把消费者的信用等级分为优级和次级,能够按时付款的消费者的信

2025-02-03

为什么都说银行加班辛苦?

银行的人为什么天天加班每天要结账清算啊 内部流程监管严格 结算完了还是要等运钞车来 白天上班忙,晚上才有时间开会,学习,宣传 望采纳点赞银行工作人员究竟有多苦?从银行离职后

2025-02-02-

内保外贷的企业破产倒闭,对美元债提

企业不还美元债会怎么样一、美债不还了一般会导致下述三种后果:

2025-02-02

1、密切交涉,交涉完后我们不排除有发生武力冲突的可能性,因为美债不还本质上是一种忽视国家信用的行为。

2、

房地产税落地会怎么样?

房地产税落地看看大佬们都怎么说

2025-02-02

房产税淡出人们视线有一段时间后,在今年又成了时下非常火的话题了。最近新调整过的十二届全国常委会立法规划本周向社会公布,包括房地产税法