7 月 7 日工业机器人系统集成应用论坛举行,该论坛中提出了什么内容?

片中提到的制造业皇冠顶端的明珠指的是

片中提到的制造业皇冠顶端的明珠指的是机器人。

机器人被誉为“制造业皇冠顶端的明珠”,是衡量一个国家创新能力和产业竞争力的重要标志,已经成为全球新一轮科技和产业革命的重要切入点。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人需求旺盛。

市场规模不断扩大

随着全球自动化趋势的到来,以及劳动力短缺、成本上升,人口红利逐渐消失,我国工业机器人迎来了迅猛的发展。根据中国电子学会及国际机器人联合会(IFR)的统计,2019年我国工业机器人销售额达到57.3亿美元,同比增长5.7%,约占全球市场的三分之一份额,是全球第一大工业机器人应用市场。

应用工艺集中在中低端领域

虽然在销售增速和市场规模上快于国外厂商,但中国工业机器人厂商主要扎堆于中低端领域,缺乏核心技术。九成企业规模在1亿台以下,但主要集中在三轴、四轴的中低端机器人,高端机器人主要依赖进口。我国工业机器人系统集成商虽然数量众多,但是缺少核心技术,多集中在搬运和上下料为主的中低端机器人,无法进入高端市场。

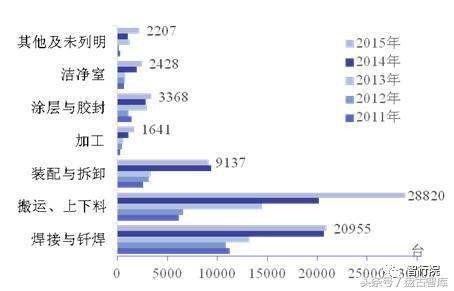

根据中国机器人产业联盟(CRIA)的统计,2018年,在中国工业机器人应用工艺中,搬运和上下料占据了44.4%的比重。此外,国内工业机器人集成商缺少自主知识产权,需要品牌授权才能开展业务,具有较高的对外依赖度。

值得注意的是,尽管汽车制造业是我国工业机器人应用最为广泛的下游领域,其使用的机器人多以外资品牌为主。整车厂有四大核心工序,分别是冲压、焊接、喷涂和总装,其工艺复杂、技术难度高,是工业机器人应用的高端应用领域。

受制于技术水平等因素,国内汽车厂商使用的机器人以外资品牌为主,其中ABB、库卡、发那科、安川“四大家族”市场占有率合计超过80%,此外,意大利的柯马、日本的那智不二越、川崎重工以及韩国的现代重工也有一定市场。

此外,国内只有少数系统集成商研发和技术实力能够随着项目经验的积累逐渐形成较强的实力和一定的规模,进而抢夺国际汽车行业系统集成商的市场份额。

比如埃夫特将其多种类型机器人大量应用于奇瑞汽车生产过程中。埃夫特本体除用在奇瑞汽车厂外,在江淮汽车厂等国产厂商也有少量应用。但总体而言,汽车领域仍由外资品牌垄断,特别是合资车厂商,大部分外资整车厂商的生产线标准及机器人选型是全球统一的,几乎只采用外资品牌机器人。

工业机器人专业如何为新阶段中国经济高质量发展添砖加瓦

工业机器人专业为新阶段中国经济高质量发展添砖加瓦的方式如下: 2. 工业机器人代表着未来智能装备的发展方向,工业机器人专业就是主攻这一方向,培养具有创新意识、实践能力和国际视野的工业机器人系统集成、调试、维护、系统应用等方面的高素质技术技能人才。 3. 工业机器人专业为新阶段中国经济高质量发展添砖加瓦,需要不断创新,在技术、产品、管理等方面持续迭代升级,加强机器人关键零部件和系统集成的设计、制造能力,提高中国机器人在国际市场的竞争力。 综上所述,工业机器人专业可以通过培养高素质技术技能人才,推动智能装备产业发展,为中国经济高质量发展添砖加瓦。2023世界人工智能大会论坛内容?

2023世界人工智能大会论坛内容包括大模型、智能芯片、科学智能、机器人等。

2023世界人工智能大会于2023年7月6日至7月8日在上海举办,大会以世博中心为主会场,并在张江、徐汇设立分会场,同时与闵行、普陀等地联动。

本届大会聚焦科学前沿和产业发展,围绕技术、产业、人文三大话题,重点关注大模型、智能芯片、科学智能、机器人、类脑智能、元宇宙、自动驾驶、数据论坛、法治与安全、区块链等十大前沿风向,会同知名高校,展开深度探讨交流。

2023世界人工智能大会共享人工智能赋能应用新图景

本届大会打造智能化体验空间,以世博展览馆为中心点,线下会场与线上平台统一联动,建设创新性、前瞻性、新奇感、观赏性强的应用体验。

广泛运用元宇宙、数字人等前沿技术应用,打造“千人千面”数字分身、虚实结合陆家嘴、徐汇AI Tower等多个地标打卡、机器人综合服务等体验项目;以场景体验、智慧场馆和线上平台为主要形式,深挖智能化场景沉浸式体验,开启“漫游数境未来”的探索之旅。

大会云平台4.0提供定制化界面、智能标签和智能推荐等服务。线上元宇宙会展平台,元境星球2.0进一步优化沉浸式互动技术,以更高质量的3D建模、更逼真的场景还原和更低延迟的数据传输,深度融合虚拟世界和现实世界,让线上观众360度身临全方位感受开幕式等论坛盛况,给线上观众带来一场更科幻的未来体验之旅。

通过不同工业机器人系统集成工作站的认识,你对我国制造业的发展有什么看法?

工业机器人行业迎来景气拐点。

根据IFR公布的数据,中国工业机器人2019年销量达到140492台,同比下降8.79%,连续两年呈现下降趋势。复盘IFR公布的2001年至2019年的工业机器人销量历史数据可以发现,全球工业机器人和中国工业机器人的销量增速有着较为相似的变化趋势,表现出3年左右的周期性特征。假设周期性延续,2020年起工业机器人行业开启下一轮增长。

支持增长的理由:

(1)制造业投资企稳;

(2)下游主要应用需求增高,汽车行业产销量边际好转,新能源汽车提供了新的增长点,3C行业受益于5G渗透率的提升,固定资产投资完成额提升明显,其他通用制造业机器换人需求提升。

工业机器人在中国发展情况如何?

鲲鹏区域与产业新发展联盟对机器人的产业发展一直高度关注,近日,在联盟秘书处智行院举办了机器人产业发展情况研讨会,围绕机器人产业发展趋势、园区建设等问题进行了研讨、交流。

以下基于研讨会内容整理,全部内容共分为四部分,本文为第二部分:“机器人产业发展情况(二)——中国工业机器人发展现状”。

一、中国已连续三年成为全球第一大工业机器人市场

图12010~2015年中国工业机器人市场销售情况

国内机器人市场情况分析,中国本土市场工业机器人销量从2010年的1.5万台到2015年的6.9万台,2016年销量将近9万台。2010年工业机器人销量同比增长170%,反映出2008年金融危机产生的金融萎靡导致企业经营成本进一步缩减和优化,企业意识到可以采取工业机器人进行智能化改造以节约经营成本。

2008年以后,中国国内企业开始大量的购买工业机器人,同期国外机器人企业因为国内企业的大量购买得到新一轮发展,例如库卡在2008年濒临倒闭,由于中国大陆市场的一些工业企业的智能化改造,救活了库卡。

值得注意的是,虽然近几年我国工业机器人销量很大,但2015年的6.9万台工业机器人中属于中国本土自主品牌的工业机器人企业销量仅有两万多台,而且还是中低端的市场,可以推断高端的市场还是由国际工业机器人企业垄断。

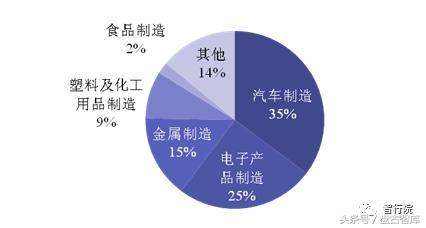

图22015年中国工业机器人主要应用行业销量占比

对2015年国内市场工业机器人的应用行业占比分析,与国际市场占比类似,汽车制造占比30%以上,电子行业占比20%-38%,但汽车制造几乎没有中国本土自主品牌的工业机器人,国家及国家发改委也在努力推动本土的工业机器人企业产品向汽车制造延伸。

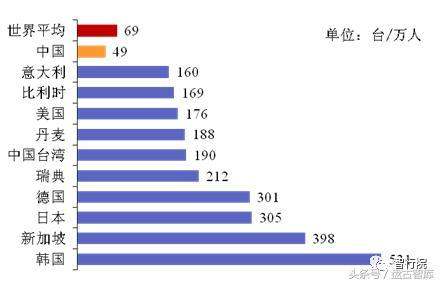

图32015年全球主要国家及地区制造业工业机器人密度

对2015年全球主要国家及地区制造业工制造业工业机器人密度分析,世界平均69台/万人是指每1万名制造业工人所拥有的工业机器人的台数。可以看到最高是韩国每一万名制造业相关的工人拥有531台工业机器人,韩国的汽车行业非常发达且汽车行业都是应用工业机器人最多的企业,所以韩国的工业机器人密度非常高。

同期中国每1万名制造业工人拥有49台工业机器人,这个匹配量远远落后于当前经济发展水平所应该用的匹配量,说明中国工业机器人将来的市场是非常大的。同时也可以看出中国落后很多,德国是300台/每万人,我国是50台/每万人,相差六倍的关系;德国提出“工业4.0”,我国提出“中国制造2025”,想达到德国制造业的程度的话,中国需要更多的依靠机器人产业。

图42010~2015年中国工业机器人市场销售情况

对于自主品牌工业机器人来说,2012年的时候国内机器人销量是0.3万台,2015年销量2.2万台,而2015年中国工业机器人市场销售量6.9万台,差距相对明显。但近几年国家层面各个部门也在政策方面努力推动国内本土机器人企业的推广应用。

二、自主品牌工业机器人不断发展壮大

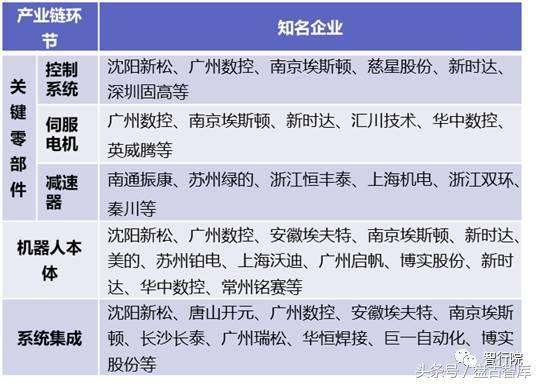

表1中国工业机器人骨干企业

通过表1,对国内机器人的三大核心部件、机器人本体、系统集成进行比较分析:控制系统可以看出沈阳新松、广州数控、南京埃斯顿、慈星股份是国内骨干企业,其中慈星股份、南京埃斯顿、沈阳新松是上市公司;伺服电机中广州数控、南京埃斯顿、新时达、汇川技术是骨干企业,其中汇川技术也是上市公司;减速器中南通镇康、苏州绿的、浙江恒丰泰等,其中做的比较好的是南通振康、苏州绿的,但不是上市公司;机器人本体中产量或者产销量达到一千台的有沈阳新松、广州数控、安徽埃夫特、广州起帆;系统集成也是以沈阳新松、唐山开元、广州数控、长沙长泰等为骨干企业。

工业机器人的三大核心部件、本体的生产以及系统集成,可以看到国内沈阳新松、广州数控、南京埃斯顿、安徽埃夫特涉及机器人制造领域广、技术水平高,综合成本低,从而使得具有明显的竞争力。

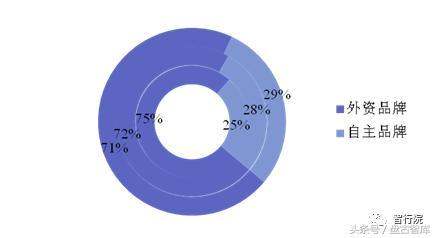

图52013~2015年中国工业机器人市场销量占比

对比国内工业机器人市场中外资品牌与自主品牌所占的市场份额发现,从2013年到2015年国内机器人的自主品牌所占市场份额逐渐扩大,从25%→28%→29%。

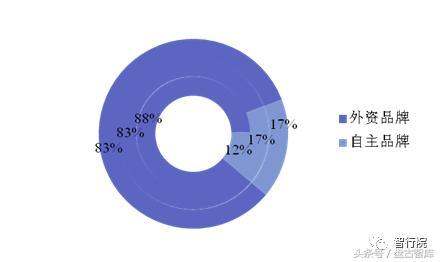

图62013~2015年中国工业机器人市场价值量占比

结合图5、图6,以2015年数据分析,2015年国内自主品牌的工业机器人占的市场份额是29%,但是它的市场价值量只占了17%,那说明国内自主品牌产品基本上处于中低端的市场。

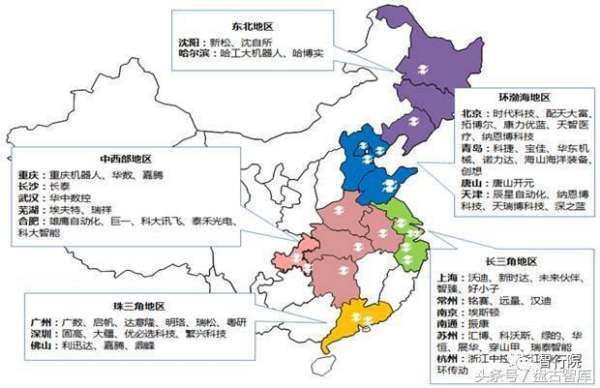

通过图7可以看出,我国自主品牌机器人生产企业主要分布在以上海、苏州、南京等为中心的长三角经济圈,以广州、深圳、东莞为中心的珠三角经济圈,以北京、天津、青岛为中心的环渤海经济圈,以沈阳、哈尔滨为中心的东北地区,以及重庆、长沙、武汉、芜湖等为代表的中西部地区;沈阳、上海、深圳、重庆的中心效应较为明显。国内的龙头企业从北向南是沈阳新松、南京埃斯顿、安徽芜湖埃夫特、上海新时达、广州数控。

图7我国自主品牌机器人典型企业分布图

相关文章

1-6 月全国规模以上工业企业利润总

国新办就2022年上半年国民经济运行情况举行发布会,明确了哪些信息?首先是产业开工取得突破,企业效益稳步提升。一季度,全市规模以上、规模以下产业齐头并进,实现“两个第一”,实现

2024-06-01

美媒认为美国政府 10 月 1 日关门

美国政府关门,怎么解救?如何产生的?对经济有何影响?政府关门其实主要是一些非核心部门,主要是国家公园、国家博物馆、自由女神像等景点,旅游业受到一定冲击,对经济肯定是有影响的。

2024-06-01

中国的经济未来会怎么样?

如何看待中国经济的发展趋势和前景? 中国经济的发展趋势和前景是全球关注的热点话题之一。在我看来,中国经济发展速度仍然快速,同时呈现出稳定和可持续的趋势,但面临的挑

2024-05-31

瑞士政府预计 2024 年的 CPI 为 1.

2023cpi指数2023年的cpi指数是多少2023年的CPI指数是多少?本文将对此进行深入分析,从CPI指数的定义、计算方法、2023年的预测和影响等方面进行讨论,以期为读者提供一个全面的解

2024-05-30-

有些人买完东西之后,商家降价了,就开

为什么京东上的产品在买完后就降价了?京东有很多商品都是分时段秒杀的,京东用户就会发现可能你买的时候并不是最低价。碰到了才买几天商品就降价的小伙伴肯定“肠子都悔青了”

2024-05-29

在 2023 年的经济环境下,中小企业融

中小企业融资面临的问题有哪些我们概括地说,中小企业和金融部门以及社会各方之间严重的信息不对称,加之中小企业存在的很大的投机性是导致中小企业融资难的主要成因。下面我们

2024-05-29

日本央行9月会议意见摘要显示一位

日本首相称日元若波动过大,政府会再出手干预,目前当地经济形势如何?日本的经济形势相对没有那么好,这也是为什么日本会选择通过干预汇率的方式来稳定经济的主要原因。对于日本来

2024-05-29-

神州泰岳表示公司产品能够结合上下

宁夏天权科技有限公司怎么样宁夏天权科技有限公司是一家专注于科技创新的高新技术企业,致力于为客户提供全方位的解决方案。公司拥有一支充满活力、经验丰富的技术团队,他们致

2024-05-28 -

货币贬值会对经济有什么影响?

货币贬值的好处与坏处是什么近期,人民币对美元汇率持续贬值引发市场广泛关注,人民币贬值之后,到底会产生什么影响?有哪些好处和坏处?一起来看看吧。货币贬值的好处与坏处是什么

2024-05-27

通胀「高烧」持续美联储首选的通胀

通胀“高烧不退”,美国的经济出现了什么问题?美国的经济问题主要是通货膨胀的问题,同时也跟当地的产业空心化的问题有关。不管是对于美国的经济问题来说,还是对于其他国家和地区

2024-05-27