如何看待近期碧桂园爆雷的现象?

2022年是不是买房的好时机?你有买房的打算吗?

2022年是不是买房的好时机?

其实对于需要买房的刚需人来说,不管是高价,还会低价,到了需要的时候不管时机你都得买,只不过你买房的时候是不是遇到了好政策,实属运气,其实2022年就是一个买房好时机。

先来回忆一下2021楼市。

一、2021年的楼市动荡

2021年上半年楼市快速增长,到了下半年直接腰斩。

原因是由于疫情后货币环境较宽松,经营贷等各种投机投资资金流向楼市,叠加一线城市“学区房”热,全国一线及核心二线城市的新房和二手房价同步飞涨,尤其是珠三角和长三角更为明显。

2021年大城市的楼房成交量并不理想,特别是二手房这块业务的保费量直接比腰斩还惨,一降再降,从2万套左右,直接降到1万套左右,甚至月成交量低于一万,更别说二三线城市的二手房成交了,个别区更是半年没一个。

当然做最主要的还是银行杠杆率太高,而超八成杠杆全部流入房地产行业,更可怕的是,购房需求的放缓迹象已经开始显现,一旦后期居民购房需求跟不上,资产价格在上涨到难以承受的程度时,那么开发商和银行手中的杠杆就会雪崩式崩塌,必然会发生暴跌,仿佛气泡破灭,经济开始由繁荣转向衰退,人称“泡沫经济”(Foam Economy)。

这也是为什么二手房速冻,新房降温,房企资金无法回笼,房企债务危机立刻到来的原因,现金流枯竭,无法良性循环,某大就是例子。

住建部开始严控炒楼,哄抬价格,约谈炒房客、房企、银行,银行不得不踩急刹车了。

二、2022楼市将是平稳的一年

为什么这样说?

虽然出台了“限涨“政策,但是很多地方也推出“限跌”政策,以确保楼市的稳定,经过了2021的动荡,稳定持续性是必然的。

2月24日,国务院新闻办公室举行发布会。

住建部部长王蒙徽对2022楼市重磅定调,主要为两个方面:

第一,就是保持调控政策的连续性和稳定性,增强调控政策的精确性和协调性。

第二,就是继续稳妥实施房地产长效机制,保障住房的刚需,同时满足合理的改善性需求,促进房地产良性循环和健康发展,不把房地产作为短期刺激经济的工具和手段,努力地稳地价,稳房价,稳预期。

以“保交楼、保民生、保稳定”为首要目标,稳是重点,坚决有力处置个别房地产企业因债务违约所引发的房地产项目逾期交付风险。

而且新年开始,也有一些政策,楼市政策、信贷环境无一释放出松动的信号,许多城市已经出现了降首付、降利率。

跌是很难再跌的了,这种平稳不涨,有政策的的时候不就是入手的好时机吗?

2022年首套买房新政策:

贷款买房首付规定:公积金贷款首付比例为首套房90㎡(含)以下的公积金贷款首付比例不得低于20%,90㎡以上的住房公积金贷款首付款比例不得低于30%。首套房商业贷款首付比例为30%,使用商业贷款买房利率将会上浮。

契税规定:家庭首套房购房面积90平米及以下,契税为1%;购房面积90平米以上,契税为1.5%。

当然刚需的时候,不管是农村自建房房,还是城市里买房,不管是高价还是低价,该建还得建,该买还是得买。

百度百科-房地产泡沫

地产暴雷,地方城投公司,需谨慎预防风险?

最近,国际评级巨头穆迪将碧桂园评级下调至“垃圾级”,6月8日惠誉也将碧桂园评级下调至负面观察名单;坊间有消息称,评级下调与7月到期的3笔美元债有关;截止目前6家万亿负债房企已爆雷3家,碧桂园、万科、保利能否守住风险,拭目以待。

确实引起我的担忧,毕竟房地产在国民经济中的地位太重要了,而且带动了大量的就业和税收。如果地产一旦大面积倒闭,我们的城投公司的买家出问题了,地方政府必然出问题。细思极恐,

看我这个报道,翻开地产百强地产,前十强地产,国企占了6个,其他民企如碧桂园刚降级,融创债务违约,绿地岌岌可危,就龙湖相对稳健,彻底变脸了。现在能拿地的地产商几乎就是这几类了:

1.央国企传统地产商,中海,保利,招商,万科等

2.地方国企地产商:越秀,建发,华发等

3.传统稳健的地产商:龙湖,旭辉,中骏

4.央企施工企业转型的:中建系地产商,中铁建等

5.以地方城投为主体的地产商。

在这几类之中,已经没有以前疯狂拿地的时代已经过去了,对于城投存量的资产,最大部分就是土地,即将上市的土地,现在除了一二线城市的去化尚可的区域,大部分地产商已经拒绝拿地了,现在手里的债务也足够让企业顾此失彼了。何况天量的三四线城市的城投土地,怎么去化?!

政府城投平台的土地买家不多了,现在80%地方政府还是靠土地财政支撑,如果没有这部分收入,政府职能部门运营,靠什么来支撑相关地方经济发展, 怎么办?!

现阶段无法改变现阶段的前提,只有赶紧想办法,按商业地产的逻辑启动

一、第一种类型:住宅地产

地方政府城投平台组建房地产公司,从原来卖地的收入变为卖房的模式,这里边有几种方式:

第一:地方政府出土地,引入百强地产做代建

第二:地方政府出土地,组建地产开发公司,央企施工企业利用F-EPC模式。

第三:地方政府出土地,引入民营资本合作开发,合资地产开发

地方政府根据当地情况,可以实施一种或者多种方式进行,快速去化。

第二种类型:商业地产

引入类似于万科,万达,华联等具备操盘能力的盘活相关资产,将这类资产做REITS或者CMBS。

第三种类型:住宅,公寓类资产

引入类似于具备相关经营能力较强的链家等长租公寓的,让其资产盘活,最后做成资产证券化产品

第四种类型:工业地产

引入相关上市公司,将部分资产装入上市公司,让其迅速盘活、

不管用什么方式,最终都是让所有的存货类资产形成资产流,流动的资产才具备交易条件,这样城投才能降低生存风险。

无论房地产市场怎么变化,想考以前仅仅靠卖住宅用地就能生存的年代已经过去了,城投只能只能多种方式进行,才能避免风险的到来。

“守静”的碧桂园,股价跌入“尘埃”,为什么会产生这种现象?

“守静”的碧桂园,股价跌入“尘埃”,产生这种现象当然是因为行业的发展比较不好,而且碧桂园的业务本身就没有我们想象的那么多元化,抗风险能力自然也就会低一些。

一、“守静”的碧桂园,股价跌入“尘埃”

在不少人看来,碧桂园这几年的业绩也是不错的,同时也没有出现爆雷的情况,但就这么一个守静的碧桂园,它的股价已经跌入了尘埃,整体市值也只有321亿元。由于目前这种状况实在是太过惨烈,这也就引发了许多人对于这种现象背后原因的探讨,以下我们就进行简要描述。

二、产生这种现象的原因

产生这种现象的原因还是比较简单的,从不少的媒体人的介绍当中,我们对于房地产行业的寒气的认识很是充足,由于目前房地产行业的发展确实很不景气,而且消费者的消费力度也不大,这自然也就导致了大家对于房地产企业现状以及未来发展趋势不看好,最终也就能够直接体现在股票价格上。再加上碧桂园这种企业本来的业务就比较单一,除了围绕房地产以外的业务还是围绕房地产以外的应用,这也就意味着所有的业务都是围绕着房地产开展的,房地产行业不行了,碧桂园就算拥有再大的能耐也没有办法逆转这种情形。

三、目前走下坡路是不可逆的

目前这个题目看似针对的是手劲的碧桂园,但实际情况却是对整个行业进行敲打,目前房地产行业确实是很不景气的,不管是此前风头无二的恒大集团,还是现在已经从高端路走下来的地缘,它的股价能够跌入尘埃也是一种走下坡路的体现,房地产企业走下坡路是不可逆转的。我们也得刨开自己那种企业之声部长的想法,没有任何一家企业的业务是可以一直实现向增长的,我们不要对某些企业的期待那么高。

市值一跌再跌,碧桂园也要暴雷了吗?

市值一跌再跌,碧桂园也要暴雷了吗?

~~~~~~~~~~~~~~~~~~~~~~~~~~~~

这是港股!

暴雷!!

这票已经启稳

无论A股还是港股!!

涨是让你卖的!当然跌到底是让你买的!!

央媒发文预警!2021年,楼市最大的风险是……

作者 | 凯风

楼市上行,烂尾仍旧层出不穷。

01

据新华社报道,预付数百万元交房遥遥无期,多地楼盘烂尾频发。

去年以来,福晟、泰禾、华夏幸福、协信等多家标杆房企均出现债务危机,它们在全国多地开发的楼盘出现烂尾或面临烂尾风险。

过去,楼盘烂尾往往集中于三四线城市,而这一次,连北京上海都出现了烂尾楼盘。

报道中提到,上海浦东新区某楼盘,因开发商母公司三盛宏业破产重整而烂尾,业主们预付了数百万首付款,交房却遥遥无期。

三盛宏业,虽然听起来名不见经传,但也曾经位列百强房企。今年年初,因为债务危机而申请破产重组,此前早已传出项目停工、员工讨薪等事件。

与三盛宏业相比,泰禾、华夏幸福在全国都有相当大的知名度。

泰禾、华夏幸福,都是名噪一时的百强房企,早在几年前,就已双双跻身千亿俱乐部。华夏幸福曾经位列TOP10阵营,泰禾集团一度进入TOP20阵营,势头一时无两。

然而,过度扩张和布局失误,让这两大房企先后陷入困境。泰禾在2017年大肆扩张,到处攻城略地,拿下了“地王收割机”的称号,但2019年以来,随着楼市调控持续收紧,“地王”们无处安放,资金链问题随之爆发。

华夏幸福,是产城开发模式的佼佼者,早年就开始重仓环京地区。然而,随着北京及环京楼市调控全面从严,环京地区房价一泻千里,燕郊有部分楼盘房价直接腰斩,加上产城开发模式回报周期漫长,给了华夏幸福带来了一记又一记重击。

虽然中国平安一度白马驰援华夏幸福,万科操盘泰禾的声音不绝于耳,但也挡不住市场的悲观情绪,两家房企股价直接腰斩。

数据显示,2020年,全国共有471家房企破产。

相比9万多家房地产公司,这个数字不算夸张,但大型房企频现债务危机,足以引起重视。

02

楼市明明处于上行周期,为何仍然有这么多楼盘烂尾?

这几年,全国住房均价一路攀升,已经突破万元大关,部分热点城市不断创出新高。(参阅《两件大事同时发生!反炒房战终于打响?》)

如果楼市横盘乃至下行,或者整个市场陷入高库存的境地,楼盘烂尾倒还情有可原。为何市场明明还在向好,无论是销售还是房价都在创出新高,为何烂尾仍旧层出不穷?

一个原因是,激进扩张带来的代价。

中国房地产是典型的高周转、高杠杆、高负债模式。通过举债进行扩张,在楼市繁荣期,谁敢于负债,谁敢于加杠杆,谁就能一朝冲天。

然而,虽然楼市热度不减,但宏观政策已经开始收紧。从最初的房企融资监管,到去年横空出世的“三道红线”,再到今年的房贷“两道红线”,楼市“控杠杆”的趋势有增无减。

这种背景下,那些高杠杆房企,自然要直面基本面变化的冲击,挪用预售资金、楼盘停工乃至烂尾,就不是孤立事件。

新华社报道有句话形容得相当到位:当“十口锅五个盖”的游戏难以为继,购房者就不得不为开发商的挪用行为“埋单”。

另一个原因是,楼市正在告别普涨时代,结构性分化是大势所趋,一旦布局失误,很容易陷入泥淖。

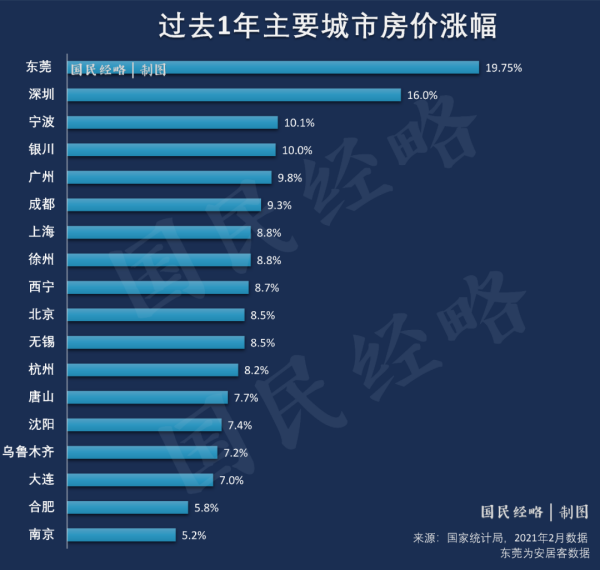

去年以来,全国楼市呈现全面分化之势,以深圳、广州、东莞、杭州、合肥为代表的城市房价大幅上涨,而天津、济南、郑州、石家庄、哈尔滨、环京等地房价仍在下跌。

这其中,最具代表性的当属环京地区。由于楼市调控的持续紧缩,概念利好不断的环京房价却从高点一泻千里,某些板块甚至跌幅50%以上。

此外,大多数三四线城市也陷入横盘。随着棚改收官,棚改货币化补贴模式全面熄火,三四线城市面临基本面层面的调整,碧桂园2020年业绩全面下滑就是这一形势的体现。(参阅《“宇宙第一房企”业绩全面下滑!三四线怎么了》)

所以,深度布局三四线城市的开发商,如果本身又面临“三道红线”的重压,资金链很容易出现问题。

03

靠什么解决烂尾现象?

取消预售制,是釜底抽薪之策。没有预售,所见即所得,就难有烂尾之说。

但是,预售制关乎房地产高周转,涉及从地方政府到开发商的一系列利益链条,直到现在只有海南新增用地采取现售地,其他城市都是遥遥无期。

既然预售制短期难以消失,那么提高预售门槛、做好预售资金监管就显得至关重要。

然而,一些城市的预售门槛仍在持续松绑。一般而言,高层住宅施工进度达2/3才准预售,多层住宅(7层以下)封顶方能对外预售。

而个别城市高层预售门槛放宽到1/2进度,甚至只要地面建设一层就能对外预售,这无疑会加剧烂尾风险。

至于预售资金监管,虽然各地都要求设立预售资金监管账户,但预售资金被挪用的现象仍然层出不穷。

这背后的问题可想而知。

04

回到现实,我们该如何避开烂尾楼?

其一,谨慎选择开发商。这两年楼市调控不断,房企融资不断收紧,加上国内外大环境的不确定性,中小房企、高杠杆房企爆雷的概率增加。

中小房企的抗风险压力较差,尤其是只有一两个项目的小房企;而高杠杆房企,无论百强还是十强,只要政策持续收紧,资金链同样容易出问题。

其二, 一定要到现场看房,要看开发商是否“5证齐全”。所谓5证,指的是《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》、《建设工程施工证》、《商品房销售(预售)许可证》。

5证齐全的楼盘不一定绝对安全,但没有5证的楼盘很容易出问题。同时,可参考开发商在建的其他项目,是否存在债务纠纷,销售情况是否良好等等。

其三,不必迷信新房。预售之下,新房往往都是期房,所见不能所得,一旦存在质量问题,后续将会面临无限扯皮。同时,新房价格往往都存在溢价,这些溢价已经透支了未来的利好,而这些所谓的利好在未来却不一定都能兑现。

其四,一旦遭遇烂尾,不要轻易断供。房子可以烂尾,但银行不会因为烂尾而豁免房贷。房子烂尾,房贷该还还是要还,否则容易被列入征信。

当然,业主可以通过合法维权方式,通过政府与银行协商延期还款。更进一步,可发起集体诉讼进行维权,或通过舆论呼吁,或者自筹资金促进烂尾楼复工。

所以,未来买房,除了关心地段、环境之外,更要关注开发商,不要在刀尖上舞蹈。

相关文章

美国白宫国家经济委员会主任布雷纳

全球经济危机在中国有什么具体的表现?金融危机又称金融风暴,是指一个国家或几个国家与地区的全部或大部分金融指标(如:短期利率、货币资产、证券、房地产、土地(价格)、商业破

2024-12-22

大厂给小厂的投资不是帮助,而是控制

为什么小厂挑应届生比大厂还严格?因为小厂一般都是靠老板自己发工资的,所以针对于每一个新来的员工都非常慎重,大厂会有很多投资商投资,所以他们不会因为一个人的工资担心,所以更

2024-12-21

经济这么萧条,还要继续下去多久?

美国GDP突然下滑,经济面临衰退危机,这种情况会持续多久?美国经济的下滑会持续很长一段时间。在看到美国经济遭遇严重危机之后,很多国家都在担心美国经济是否会给自身的经济发展

2024-12-21

赣锋锂业子公司赣锋锂电与土左旗政

赣锋锂业被证监会立案调查,这对公司的经营会有哪些影响?一个公司被立案调查,这种消息被传出,肯定会影响一个公司的经济收入,这会直接给公司带来口碑上面的影响,同时会减少公司的经

2024-12-21

辉能科技在法国新建固态电池工厂,如

《羊了个羊》创始人分走3个亿!如何从商业角度解读这一数字?《羊了个羊》创始人分走3个亿!从商业角度出发,这就是一种获利走人,同时也给我们提示某些热点投资的真正风险。一、《羊

2024-12-21

???夏天了,想摆个地摊,年青人、大学生居

夏天摆地摊卖什么好?1、热天摆地摊可以卖的产品有很多,可以卖一些大家在夏天必用的东西,比如小电风扇、帽子、西瓜、冰冻矿泉水、冰冻饮料、防晒霜等等。 2、夏天摆地摊能卖的

2024-12-21

*ST 奇信股票索赔,涉嫌欺诈发行拟受

股票停牌会怎样?股市中除正常交易时段外,还存在非正常交易时段——股票停牌。股票为什么会停牌?它会带给投资者怎样的影响?我们可以在停牌期间做些什么?股市停盘后投资者又可以

2024-12-21

俄罗斯将在非洲多国开设大学分校,并

喀山大学怎么样?听说学俄语的话环境不太好?喀山偏僻嘛?为什么都去圣彼得堡了?喀山其实也不算偏僻,当然和圣彼得堡没法比俄罗斯联邦鞑靼自治共和国首府,是伏尔加河中游地区经济、交

2024-12-21

通胀指标如何评估一个国家的经济状

如何判断一国经济状况如何判断一国经济状况?相关内容如下:1. 国内生产总值(GDP):GDP是一个国家所有市场价值的总和,是衡量一个国家经济规模的最常用指标。通过比较不同年份的GDP数

2024-12-21

水利建设投资对稳投资的重要作用是

水利建设基金(水利建设基金怎么计算)水利建设基金是指为了支持国家水利建设项目而设立的专项基金。本文将对水利建设基金进行详细介绍,并解释如何计算水利建设基金的方式。一

2024-12-21