神农集团称 1-9 月共销售生猪收入 19.83 亿元,目前我国生猪市场现状如何?

2022年养猪行业分析是什么?

2022年养猪行业分析是:全行业深度亏损,养猪业正处于黎明之前。

但是可以肯定的是;当一个行业最优秀的龙头企业都陷入亏损状态时。整个行业都陷入胶着的痛苦的产能出清过程;全行业深度亏损的状态一定不会长久;因为这不符合经济规律。看不见的手早就在发挥作用;对行业的自发性盲目性产能扩张进行纠偏。

农业看供给

要讲清楚生猪行业的供需平衡,就要先对国内的生猪产业有一个基本的认识。中国是最大的猪肉生产国和消费国;中国猪肉消费量占全球的一半左右(中国只有14亿人口,占全球的20%)。

在中国人的肉类消费结构中,猪肉消费占比70%以上(汉族人中猪肉消费占比只会更高),远非牛羊肉;禽类和鱼类可比。

现在养殖猪效益咋样

中国生猪养殖行业利润水平

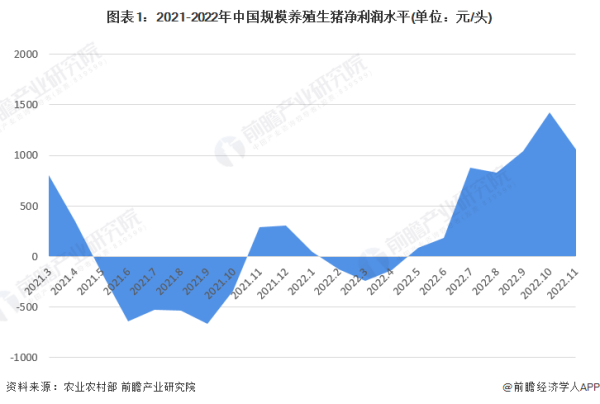

1、规模养殖生猪净利润水平

2021年3月以来,中国规模化养殖生猪净利润水平波动较大,2021年3-4月净利润为正,但呈下降趋势;2021年5-10月,净利润为负,其中2021年9月跌至-668元/头;2022年11月至2022年1月,净利润为正;2022年2-4月净利润再次为负;2022年5-11月,净利润波动上升,2022年11月中国规模化养殖生猪净利润达到1054元/头。

2、散养生猪净利润水平

中国散养生猪净利润与规模化养殖生猪净利润变化情况整体一致。2021年3月以来,中国散养生猪净利润最低值发生在2021年6月,为-665元/头;净利润最高值发生在2022年10月,达到1246元/头。

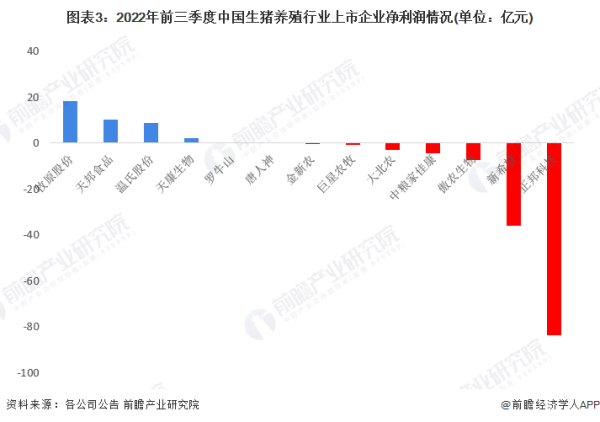

3、代表性企业生猪养殖净利润水平

从生猪养殖行业代表性企业净利润情况来看,2022年前三季度,牧原股份、天邦食品、温氏股份、天康生物、罗牛山、唐人神六家上市公司实现盈利。其中,牧原股份、天邦食品、温氏股份位于行业前三名,净利润分别为18.25亿元、10.02亿元和8.8亿元。

中国生猪养殖行业成本水平

1、规模养殖生猪成本水平

根据农业农村部公布的数据显示,2021年3月以来,中国规模养殖生猪成本整体呈先下降再上升的发展趋势,从2021年3月的2884元/头下降至2022年2月的1891元/头,再上升至2022年11月的2297元/头。整体来看,规模养殖生猪成本控制起到了一定作用。

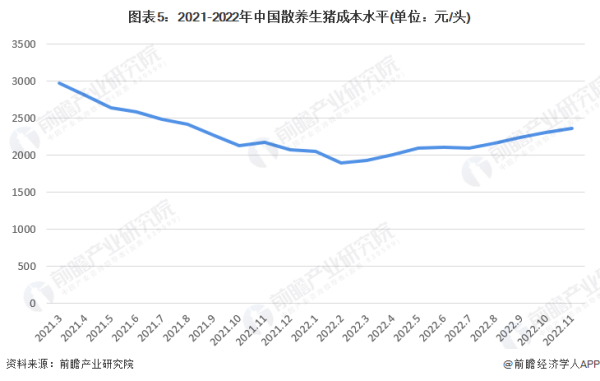

2、散养生猪成本水平

中国散养生猪成本水平与规模化养殖生猪成本水平变化情况整体一致。从2021年3月的2971元/头下降至2022年2月的1898元/头,再上升至2022年11月的2367元/头。整体来看,散养生猪成本控制也起到了一定作用。

—— 更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》

又亏了!温氏、天邦等猪企1月业绩出炉!2023一季度猪价能反转?

日前,多家猪企公布了1月销售业绩。

按养殖成本推算,温氏、天邦、大北农、神农等猪企无一例外,均处亏损状态。

这一情况与业内先前热议的“2022年猪企预赚”形成强烈反差!那接下来猪企能不能再度扭转亏损格局?2023年上半年行情有望反弹吗?

1月猪企大多亏损

根据企业发布的公告,温氏、天邦、大北农、东瑞、神农等猪企1月生猪销量与销售收入环比去年12月均有不同程度的下降。

具体来看,2023年1月份:

温氏股份销售肉猪158.71万头(含毛猪和鲜品),收入27.68亿;

天邦食品销售商品猪38.31万头,收入5.46亿;

大北农控股及参股公司生猪销售数量合计49.42万头,收入8.15亿;

唐人神生猪销量23.23万头,收入约3.61亿;

东瑞股份销售生猪5.32万头,收入0.91亿;

由上表可以看出,以上猪企1月份出栏量、销售收入均有不同程度缩减,其中天邦、唐人神、神农、罗牛山等企业生猪销量降幅接近20%,而销售收入降幅却都在30%以上。

猪价行情的波动确实对企业业绩造成了较大的影响。

从卖猪均价看,除东瑞股份均价在18元/公斤外,其余企业的销售均价基本维持在14元/公斤左右,但这个价格已经远低于各企业的成本。

以温氏股份为例,2022年全年其肉猪养殖综合成本约17.2元/公斤,但1月毛猪销售均价仅为14.73元/公斤,按110公斤/头的均重计算,温氏股份一头商品猪要亏损271.7元,那整个1月或亏损超4.3亿。

如此来算,1月份猪企业绩大多亏损。

猪价旺季不旺成亏损主因

究其亏损原因,部分猪企表示:1月有春节假期,可供出栏的天数减少,叠加猪价行情下滑,造成了此种情况。

的确,2022年10月猪价达到高点以来,行情便一路走跌,这与业内预期的“旺季高价”正好相反。

而10月的猪价高点使得市场上有相当一部分从业者进行了压栏和二次育肥,意图在元旦和春节卖出高价,这种现象造成了市场上生猪出栏均重与数量大幅提高,而需求没有跟上,猪价一路下滑,大多数养殖户赶在年前集中出栏,造成了价格踩踏。

据猪好多数据监测,2022年10月猪价最高点达到了28.36元/公斤,1月低点价格降至14.46元/公斤。

以当时130公斤/头的出栏均重计算,一头猪的利润缩水了1807元,养猪自然由盈转亏。

春节假期结束后,居民以消耗囤货为主,猪肉需求进入季节性淡季,部分地区猪价跌破14元/公斤。

2月6日,国家发改委发布猪粮比过度下跌一级预警,收储即将托市,那猪价是不是要反转了呢?

2023上半年猪价将反转?

我们从收储的作用及当下供需情况来分析。

从历年收储情况看,官方每次进行的收储量只占全国消费量很小的一部分,收储不会直接拉高生猪价格,而是提振市场信心,传递出未来行情将向好的信号。

猪价的涨跌主要还是取决于供需。

供应方面,据业内人士调研,目前河南地区许多养殖场二次育肥的猪源基本出清完毕,部分地区大肥价格稳中有升,侧面说明了大肥存栏偏少。

但是农业农村部曾透露,2022年11、12月份规模场中大猪存栏分别增长了10.9%和5.6%,这些生猪将在春节前后出栏!如今已到春节假期后,规模场恢复了出栏节奏,生猪供应量依然有保障。

需求方面,上面也提到,春节假期结束后,居民以消耗囤货为主,猪肉需求进入淡季。

当下学校开学、叠加旅游业复苏,对消费稍有支撑,但难以跟上供量,短期内需求难有大幅提振。

专家表示,二季度开始猪肉消费将恢复往年水平。

也就是说,二季度开始,猪价有望逐步回升。

值得提到的是,不论猪价何时反转,行业降本已迫在眉睫。

当下多数猪企的成本还在8元/斤左右,散户的成本也在7元/斤以上,饲料价格居高不下使养殖压力倍增。

牧原、温氏、新希望、天邦等企业纷纷提出了降本目标,天邦目标甚至剑指5元/斤。

猪企成本大战已经打响,谁能控住成本,谁就能站稳脚跟。

那行情到底何时反弹?谁又能在成本战中脱颖而出?我们拭目以待!

竞争加剧!唐人神、温氏、傲农正式宣布!会再导致“5元”行情?

2020年,猪价创下前所未有的高点,毛猪价格接近20元/斤。

高利润刺激下,各行各业跨界搞养猪,这样的结果是2021下半年猪市行情崩塌,养猪业亏损惨重。

在遭遇资金困境及猪周期低谷双重打击之下,各大猪企出栏量依旧剧增。

2022年1-8月,牧原出栏量达到了4076.2万头,已经超出2021年全年。

温氏出栏已超千万头,快于去年同期进度。

傲农1-8月累计出栏325.7万头,同样超过了其2021年全年。

照此进度下去,大猪企今年出栏量或创新高,而且其往后的出栏目标也可以用惊人来形容。

猪企出栏目标的“飞跃”

供港大户东瑞股份2021年出栏了36.76万头生猪,其中20.6万头供给高价格的香港市场,净利润2.12亿元,成绩亮眼。

2023年,东瑞股份预计出栏将达120万头,直接翻了近3倍。

唐人神在接受调研时表示,公司长期发展目标是年出栏生猪1000万头。

而2021年唐人神的生猪出栏为154.23万头,目标出栏直接翻了近7倍。

傲农生物规划2023年出栏800万头,2024年1000万头。

温氏股份接受调研时表示:公司今年的出栏目标为1800万头左右,明年考虑在今年出栏量的基础上再增加800-1000万头。

神农集团2018-2021年,生猪出栏量分别为22.2万头、39.8万头、41.1万头和65万头。

2022年,其出栏目标100万头,2023年出栏150万头。

大北农集团董事长邵根伙曾作出宏观规划:希望用十年打造5万个农场主,实现年出栏2亿头商品猪。

猪企扩张的原因:政策引导与抢占市场

为何不论盈亏,规模猪企总是在扩张呢?

从微观方面来看,猪企不断扩张是为了提升市场占有率,而这几年经历非瘟之后,它们扩张速度明显提升。

2018年新一轮猪周期以来,非瘟、环保、资金、行情波动等种种压力使得散户不断被市场淘汰。

数据显示,截止到2020年,年出栏50头以下的小散户市场占比已经降到了18.1%,50-500头的养殖户占比降到了24.8%。

而2021年下半年及2022上半年的低谷期,使得散户的市场占比已经不足40%。

对于大型猪企来说,资金扶持、抗风险能力强等优势使抢占市场变得更容易。

虽然2021年下半年头部猪企的扩产脚步放慢了,但扩张计划并没有停止。

当然,养猪企业制定扩产计划,并不完全看重于一时的盈亏,更多的是长线布局。

从宏观方面来看,近些年的政策也一直在引导并推进养猪业走向规模化。

早在2010年3月,农业农村部就印发了《关于加快推进畜禽标准化规模养殖的意见》,其中提到了畜禽养殖业存在生产方式落后,低水平规模饲养带来的环境污染日趋加重等问题。

并且表示:发展畜禽标准化规模养殖,是加快生产方式转变,建设现代畜牧业的重要内容。

此后,养殖业规模化发展提速。

2017年,我国养猪业规模化率为46.9%。

2018年非瘟,大量散户被淘汰。

2019年,官方印发的《关于稳定生猪生产促进转型升级的意见》中就明确提出了行业发展目标:到2022年生猪养殖规模化率达到58%左右,到2025年达到65%以上。

而2021年,我国生猪养殖规模化率首次达到60%,已经超额完成2022年规模化目标。

至于为何引导规模化养殖,简单的原因就两个:一是便于调控产能,防止出现产能紧缺或过剩的局面,提高行业抗风险能力;二是促进产业标准化生产,提质增效,推动生猪产业健康发展。

说白了,就是散户的产能分散,不好调控,抗风险能力不够强,而规模养殖能弱化这些弊端。

《“十四五”全国畜牧兽医行业发展规划》中也明确表示,要因地制宜发展规模化养殖,引导养殖场户改造提升基础设施条件,扩大养殖规模,提升标准化养殖水平。

并且要着力提升发展质量,加强产能调控,缓解“猪周期”波动,增强稳产保供能力。

这表明,未来的很长时间里,政策依然会倾向规模化养殖。

产能大增,行情或再度崩塌?

规模化养殖带来的结果必然是产能大增,那我国每年猪肉消耗量约为5500万吨,产能扩大到一定规模之后,“5元”行情会不会再现呢?

不大可能!

从近期猪价维持在11元高位,官方不断“投放储备肉+约谈猪企”可以看出,未来的猪价难大涨也难大跌。

一方面,在长期的摸索和发展中,目前国内生猪市场已经建立起了生猪产能调控机制,提出了能繁母猪存栏量的调控方案和“短期调肥猪、中期调仔猪、长期调母猪”的调控方法,只要超出或低于正常产能区间,官方都会出手。

另一方面,国家发改委提出了对生猪产业建立起“托底”“限高”“价格上下限”等多种形式的价格区间调控机制,这可以有效应对猪价大起大落。

整体来说,规模化养殖是养猪业发展的大趋势,未来这个行业会更标准化、智能化,但是在政策调控之下,“一夜暴富”或者“血本无归”的现象,也不太可能会发生了。

也许,这对所有养猪人来说都是好事,大家觉得呢?

目前,市场上猪肉的行情如何

机构:市场看涨情绪降温 据博亚和讯统计,本周全国生猪均价15.84元/kg,环比上涨0.46%,同比下跌13.34%;自繁出栏亏损149.75元/头,环比减亏3.38%,同比下降218.53%;外购养殖出栏盈利53.21元/头,环比增加12.30%,同比增加105.59%。 我们观察到了5月猪价震荡上涨,但实际涨幅不大,5月底全国生猪均价15.69元/公斤,环比4月底仅上涨7.8%,养殖端对后市的乐观预期在端午节前有所消散,尽管规模场继续控量挺价。上海和北京的解封并没有让孱弱的消费有所好转,长期亏损下,养殖端盼涨心理持续,政府也通过10次收储在帮助猪价回到成本线之上,我们观察到,市场主动压栏现相关文章

广西贺州夏日夜经济持续升温,给当地

夜经济对我国经济的积极影响拉动消费,推动第三产业发展。反映城市发展水平。夜经济的发展水平是衡量一个城市经济活力的重要指标,是体现一个城市文化特色和发展成就的鲜活窗口

2025-02-09-

什么因素影响公司的股票价格?

影响股票价格的因素主要有1、政治因素 对经济直接或间接影响的政治事件,例如国际间的边缘政治、外交关系、主要领导人的更迭等,而战争被认为是政治因素中最具决定性的因素。例

2025-02-09

云南保山跨入动车时代后以强交通促

大瑞铁路大保段开通,这对当地经济有何影响?对推动滇西边陲山区高质量发展有一定影响,毕竟促进民族团结和乡村振兴,开辟中缅等东南亚国家物流新通道,助推“一带一路”建设具有重要

2025-02-08

为什么卖出股票的钱不能当天取出来

股票卖掉后资金什么时候可以转出股票卖掉后资金只能等到第二个交易日才能转出。股票卖出当天的钱是转不出来的,因为中国A股采用的统一清算交收制度,也就是每天的16:00有中国登

2025-02-08

日本央行将继续通过提高工资来达到

日本央行:加薪才是维持通胀目标的关键,通胀会影响普通家庭生活质量吗?通胀会影响普通家庭生活质量。

2025-02-08

日本央行表明,加薪才是维持货物通胀目标的最为关键的地方,因为如果日本工-

雪天盐业 11 亿元定增申请获证监会

商业计划书有哪些内容?1.计划摘要\x0d\x0a\x0d\x0a 计划摘要列在商业计划书书的最前面,它是浓缩了的商业计划书的精华.计划摘要涵盖了计划的要点,以求一目了然,以便读者能在最

2025-02-08

国产狗粮和进口狗粮批发渠道价格纷

国产狗粮和进口狗粮的区别是什么?国产宠物粮和进口宠物粮在制造工艺和成分上存在一定的区别和优势。以下是一些可能的区别和优势: 1. 原材料:进口宠物粮通常使用来自当地的肉类

2025-02-08

江西出台 24 条财政措施促进经济回

当前我国的经济政策有哪些?举几个可以促进经济发展的例子整体上,深化改革是目前国内坚持的宏观政策方向,把握政策以经济结构调整为主线,兼顾稳定经济增长和防范经济风险,加大改革

2025-02-08

挪威央行加息 25 个基点,目前当地经

加息25个基点是多少?加息是指中央人民银行提高存款利息和贷款利息,基点是利息的度量单位,1个基点为0.01%,25个基点就是0.25%,比如当前央行3年期贷款利息为3.5,加息25个基点,那么贷

2025-02-07-

金融销售人员如何抓住AI领域商业机

如何抓住AI的发展风口?人工智能(Artificial Intelligence, AI)是当前的一个热门领域,随着技术的不断发展,越来越多的企业和个人开始关注并尝试抓住AI的发展机遇。以下是一些普通

2025-02-07