不太懂,为什么是所有者现值收益与成本现值之差?

净现值和折现值的关系

净现值是指特定方案未来现金流入量的现值和未来现金流出量的现值之间的差额。

折现率是指将未来有限期预期收益折算成现值的比率,与当时的利率水平有关。

净现值与折现率的关系:对于具有常规现金流量(即在计算期内,方案的净现金流量序列的符号只改变一次的现金流量)的投资方案,其净现值的大小与折现率的高低有直接的关系。

比如说,如果我们已知某投资方案各年的净现金流量,则该方案的净现值就完全取决于我们所选用的折现率,折现率越大,净现值就越小,折现率越小,净现值就越大,随着折现率的逐渐增大,净现值将由大变小,由正变负。

拓展资料:

净现值与折现率的关系?

净现值与折线率应成正比关系。

预期继续使用和最终处置按预期金额折现的资产、负债所折现的未来净现金流入量。贴现后的未来净现金流在该期间内偿还的金额。

在计算净现值时,投资项目的未来现金流量应当按照预定的折现率进行折现。预定折现率是投资者预期的最低回报率。

净现值为正,方案可行,表明方案的实际收益率高于要求的收益率;净现值为负,方案不可取,表明方案的实际投资。

回报率低于要求的回报率。当净现值为零时,表明该方案的投资收益刚好满足要求的投资收益。因此,净现值的经济实质是投资方案收益超过基本收益后的剩余收益。

净现值是指项目预期实现的现金流入的现值与执行计划所需的现金支出的现值之间的差额。净现值为正的项目可以为股东创造价值,而净现值为负的项目则会损害股东的价值。

净现值与折现率在实际中的应用:

在投资学中有一个很重要的假设,即所有的投资者都是风险厌恶者。按照马科威茨教授的定义,如果期望财富的效用大于财富的期望效用,投资者为风险厌恶者;如果期望财富的效用等于财富的期望效用,则为风险中性者。

如果期望财富的效用小于财富的期望效用,则为风险追求者。对于风险厌恶者而言,如果有两个收益水平相同的投资项目,他会选择风险最小的项目;如果有两个风险水平相同的投资项目,他会选择收益水平最高的那个项目。

风险厌恶者不是不肯承担风险,而是会为其所承担的风险提出足够补偿的报酬率水平,即所谓的风险越大,报酬率越高。就整个市场而言,由于投资者众多,且各自的风险厌恶程度不同,因而对同一个投资项目会出现水平不一的要求报酬率。

在这种情况下,即使未来的现金流量估计完全相同,其内在价值也会出现不容忽视的差异。

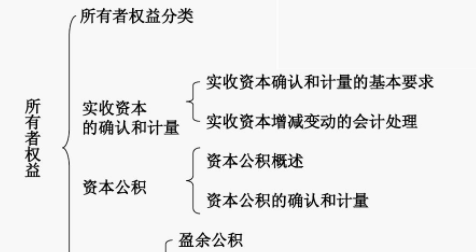

所有者权益类和损益类的区别,请老师解释不太懂

所有者权益类和损益类的区别:分类不同,内容不同。

1、分类不同

所有者权益按经济内容分为投入资本、资本公积金、盈余公积金和未分配利润四类。

企业损益科目,是指企业发生的收入和成本的核算科目,包括:收入主体,成本主体。

2、内容不同

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

损益科目包括:主营业务收入现金流量表。编辑减值损失、营业外支出等所得税费用、以前年度损益调整等。

对所有者权益的理解:

(1)所有者权益产生于权益性投资行为;

(2)所有者权益滞后于债权人权益;

(3)所有者权益没有固定的偿还期限和偿还金额;

(4)所有者权益具有比债权人权益更大的风险。

以上内容参考:百度百科-所有者权益

什么是成本效益

成本效益也叫成本效益原则,是指进行财务决策时效益要大于成本的原则,如果不能实现效益大于成本,则从财务的角度来看,应该否决这一决策。

成本效益的原则:

1.成本效益的原则规定,在会计系统中,一项活动的收益必须大于其成本。一项活动的成本和收益,会影响内部和外部使用者的决策。其他系统原则(控制原则、相关性原则、适应性原则以及灵活性原则)方面的决策同样会受成本效益原则的影响。

2.在成本效益观念下,成本绝对数并非越低越好,关键看一项成本的发生产生的效益(收入或引起的企业总成本的节省)是否大于该项成本支出。

3.成本效益观念是战略成本管理的重要基础,战略成本管理的方法均体现了成本效益观念。而传统成本管理则强调成本绝对数的节约与节省,而这样做的结果可能得不偿失。

拓展资料:

成本效益分析的步骤:

1.确定购买新产品或一个商业机会中的成本;

2.确定额外收入的效益;

3.确定可节省的费用;

4.制定预期成本和预期收入的时间表;

5.评估难以量化的效益和成本。

成本收益分析的三种主要方法:

1.净现值法:指在投资项目的寿命期内,将所有的成本和效益按照一定的贴现率折算为成本现值和效益现值,如果效益现值减去成本现值后的差额大于零,则该投资项目就是可行的。

2.现值指数法:指在投资项目的寿命期内,计算所有的效益现值与成本现值之比,如果该比率大于1,则投资项目就是可行的。

3.内含报酬率:指能够使投资方案的净现值为零的贴现率。这种方法就是通过计算投资项目的未来所有成本和效益的现值之差为零的贴现率,如果这一内含贴现率比要求的贴现率高,则该投资项目就是可行的。

股票的内在价值是什么意思

股票的内在价值取决于上市公司的财务状况、发展前景、技术开发能力、公司管理水平等等。股票的内在价值也取决于预期股息收入和市场收益率,可以决定股票未来收益的现值。股票的内在价值计算方法模型分为:现金流贴现模型、内部收益率模型、零增长模型、不变增长模型、市盈率估价模型。其中,现金流贴现模型属于基本模型,该模型是运用公司收入的资本化定价方法来决定普通股票的内在价值的。按照收入的资本化定价方法,任何资产的内在价值是由拥有这种资产的投资者在未来时期中所接受的现金流决定的,该模型的净现值=内在价值-原始投资成本。当净现值大于0时,就意味所有预期的现金流入的现值之和大于投资成本,就表示此股票的价格被市场低估了净现值NPV和现值P之间的关系?

净现值NPV和现值P之间的关系为:

净现值=未来现金净流量现值-原始投资额现

净现值是把工程期间每年的净现金流流入(收入减去成本)折现到现在。现值则是把每年的现金流流入(不减去成本)折现到现在。

净现值NPV(NetPresentValue)是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。它是评价项目是否可行的最重要的指标。净现值为负值,说明投资是亏损的;净现值为正值,说明投资能够获利。

现值(presentvalue),是指未来某一时点上的一定量现金折合到现在的价值,俗称“本金”。通常记作P。现值,也称折现值,用以反映投资的内在价值。

【拓展资料】

NPV函数是基于一系列现金流和固定的各期贴现率,返回一项投资的净现值。语法形式为:NPV(rate,value1,value2,...)其中,rate为各期贴现率,是一固定值;value1,value2,...代表1到29笔支出及收入的参数值,value1,value2,...所属各期间的长度必须相等,而且支付及收入的时间都发生在期末。需要注意的是:NPV按次序使用value1,value2,来注释现金流的次序。所以一定要保证支出和收入的数额按正确的顺序输入。如果参数是数值、空白单元格、逻辑值或表示数值的文字表示式,则都会计算在内;如果参数是错误值或不能转化为数值的文字,则被忽略,如果参数是一个数组或引用,只有其中的数值部分计算在内。忽略数组或引用中的空白单元格、逻辑值、文字及错误值。

相关文章

AI在金融领域的应用有哪些?

人工智能(AI)能为金融行业的发展提供什么样的帮助?你好,AI在金融领域的优势,主要有以下几个: 1) 监管违规和欺诈检测:这是人工智能真正优于人类的一个领域。人工智能分析大量数据

2025-01-08

财务报表分析具体怎么做?

财务报表分析怎么做?准备软件:excel表格。1、首先打开excel表格,然后框选最上面一行,再单击鼠标右键,选择合并。2、合并好后,输入合适的内容,具体内容可以参考下图。3、内容输入好

2025-01-07-

信达证券给予中海油服买入评级,从商

金卡戴珊将要进军投资界,该如何从商业角度来解读此举呢?当一个人成功的坐下很多正确的事情之后,更多的就不是亲力亲为了,将钱给别人让别人帮自己赚钱才是真正的王道,而不是将所有

2025-01-07

为什么很多成绩好的都去卷金融呢?

为什么大多数高考状元都选择金融经济之类的专业?因为经济学类专业将来就业容易,方便啊,物理学和电子信息类不是不可以,而是可能一辈子都出不了名,这些状元大多都是胸有大志的。为

2025-01-07

推进盒子智行落地郑州,海马汽车子公

海马汽车经营分析?海马汽车最新股价?海马汽车涨停信号?最近几年,新能源成为未来汽车的大势所趋,随着新能源汽车的高景气度,汽车板块整体估值始终居高不下。海马汽车也开始往新能源

2025-01-07

寻找财经领域mcn合作,知乎上有哪些

目前中国财经MCN有哪些做得比较好的?你的想法比较好,目前靠单个自媒体运作是越来越难,尤其是财经金融领域,平台审核,粉丝积累,流量提升,粉丝变现等都困难重重,这个时候加入一家财经

2025-01-07

中国石化拟定增募资不超过 120 亿

中国国航拟逆市定增150亿引进22架飞机扩规,从商业角度如何解读此举?对于引进和实际运营,可以提高国航的运载能力,扩大主要航线的运输量,从而增加航线收入。同时,新引进的飞机将部

2025-01-06

澳大利亚 5 月商业活动大幅放缓,这

谁能帮忙分析下澳大利亚地理因素对该国对外贸易的影响?急急急。。。要详细的,谢谢了!!!(1)对工业:被称为“坐在矿车上的国家”,铁、化学、纺织。、煤、铝土、锰等矿产储量居世界前列

2025-01-06-

会计师如何核算企业成本的?

企业成本包括哪些?怎么核算?本文深入探讨了企业成本核算的核心概念与实际操作。在剖析企业成本时,首要关注成本的分类和核算方法。企业成本主要包含直接材料、直接人工、制造

2025-01-06

马来西亚总理安瓦尔称吉利计划在马

宝马将再增资百亿扩建在华项目,如何从商业角度解读此举?我认为有很多考虑。例如,能源危机以及中国的消费市场。中国的汽车工业非常发达,拥有巨大的消费市场。中国生产和制造的汽

2025-01-05