财务报表分析具体怎么做?

财务报表分析怎么做?

准备软件:excel表格。

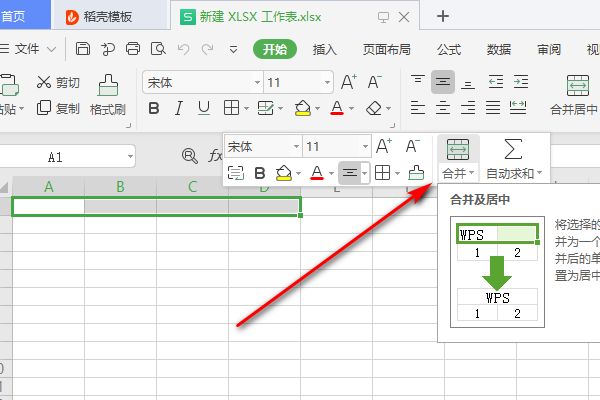

1、首先打开excel表格,然后框选最上面一行,再单击鼠标右键,选择合并。

2、合并好后,输入合适的内容,具体内容可以参考下图。

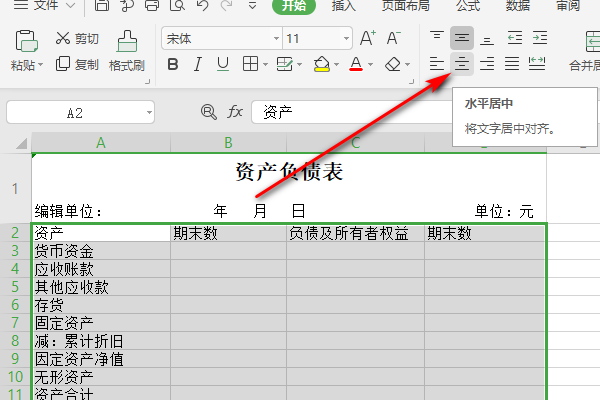

3、内容输入好后,框选除最上面一行外的所有内容,然后选择水平居中。

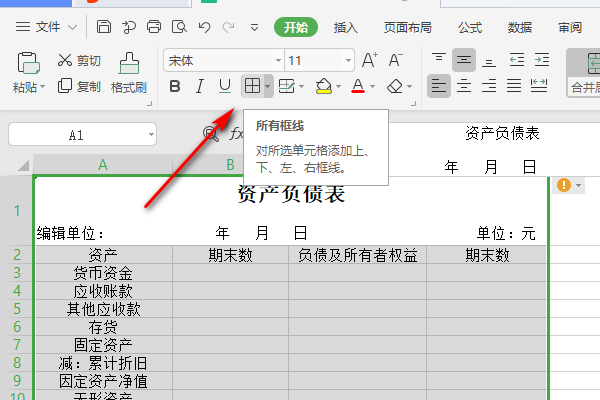

4、文字居中后,选框选所有内容,然后点击添加所有框线。

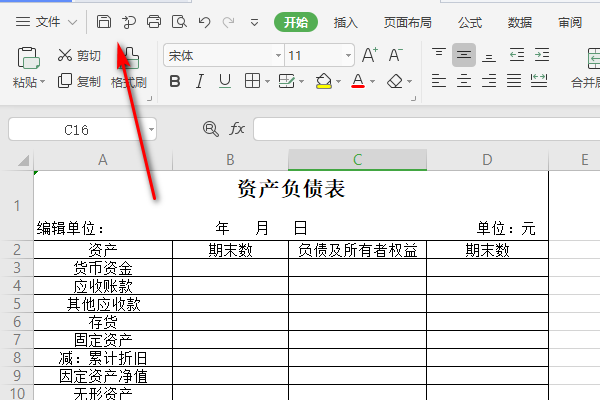

5、最后把制作好的财务报表保存起来即可。

财务报表怎么分析数据

财务报表数据分析方法如下:

1、结构分析方法

结构分析方法又称为垂直分析法、纵向分析法或者共同比分析法。

2、趋势分析法

趋势分析法称为水平分析法或者横向分析法。

3、比率分析法

比率分析法是会计报表内两个或两个以上项目之间关系的分析,它用相对数来表示,因而又称为财务比率。

4、比较分析方法

比较分析方法是通过比较不同的数据,发现规律性的东西并找出预备比较对象差别的一种分析法。

5、项目质量分析法

项目质量分析法通过对财务报表的各组成项目金额、性质的分析,还原企业对应的实际经营活动和理财活动,并根据各项目自身特征和管理要求,在结合企业具体经营环境和经营战略的基础上对各项目的具体质量进行评价,进而对企业的整体财务状况质量做出判断。

对财务报表进行分析的步骤:

1、搜集整理财务报表可分析的数据,整理企业往期的财务数据,对财务报表进行初步的研究。

2、了解企业所处行业环境的经济特征,通过财务状况的分析,确定财务报表与企业财务性质之间的关系。

3、分析企业竞争策略,通过对企业竞争策略进行研究和理解,准确地反映出企业的经济状况和经济环境,从而对财务报表的部分项目提出建议。

4、完成财务报表的分析,整理财务报表中具有研究价值的分析结果。

5、得出财务分析结论,最后进行财务分析报告的撰写。

财务报表分析怎么做

一、基本思路 捕捉:报表各项目的具体数据只是表面,结构(各种比率或指标)是骨架,趋势是核心。结构比数值重要,而趋势比结构重要。 对比:财务报表只有通过对比式阅读才有意义,通常情况下至少要横比三家纵比三年才能得出相对科学的结论。 掌握:各种会计原则都有天然的局限,不能迷信或局限于报表分析,不妄下结论。 二、分析方法 结构分析 A. 检查报表的各种钩稽关系,这是基本功。 B. 做报表结构的横向对比,找出与同行之间的重大指标差异并分析原因。比较重要的指标是毛利率、净利率、∑经营活动现金流/∑销售收入、销售收入/固定资产、流动资产/非流动资产、存货/固定资产、负债/总资产,等等。不必拘泥于教科书上的经怎样做财务报表分析

结构分析 A. 检查报表的各种钩稽关系,这是基本功。 B. 做报表结构的横向对比,找出与同行之间的重大指标差异并分析原因。比较重要的指标是毛利率、净利率、∑经营活动现金流/∑销售收入、销售收入/固定资产、流动资产/非流动资产、存货/固定资产、负债/总资产,等等。不必拘泥于教科书上的经典指标,甚至可根据行业特性自创比率,一切奥妙存乎于心。 结构差异列出之后,要从竞争力、产品细分、商业模式、规模、地域等方面进行推理,若找不出合理原因则有理由怀疑报表的真实性。 趋势分析 趋势分析的重要内容是资产、收入和利润。 资产的增加主要分析是来源于负债还是权益(盈利或股东投入),此外还要重点关注各资产科目的比例财务报表分析的一般步骤是什么?

(1)浏览资产总额,结合利润表中的销售额和统计指标中的从业人数,判断企业的经营规模,单从资产总额方面考虑,4亿元以上为大型,4000万元以下为小型,介于二者之间为中型(资产总额作为企业经营规模的衡量指标仅适用于工业企业和建筑企业)。

再看资产的来源即负债总额和所有者权益总额的高低,把握企业债务规模和净资产的大小,然后通过计算资产负债率或者产权比例,进而分析企业的财务风险。

(2)了解了总体情况后,再对资产的结构进行分析,计算流动资产和长期资产在总资产中的比重,判断企业类型。长期资产比重大的企业一般都是传统企业,而高新技术其企业一般不需要很多的固定资产。

(3)通过计算流动资产中各项目的比重,了解企业资产的流动性及资产质量。一般情况下,存货占50%,应收账款占30%,现金占20%,但先进的管理行业不执行该标准。

(4)计算长期资产中各项目的比重,了解企业资产的状况和潜能。长期投资的金额和比重大小,反映企业资本经营的规模和水平。

固定资产净额和比重的大小,反映企业的生产能力和技术进步,进而反映其获利能力,如果净额接近原值,说明企业要么是新的,要么是老企业的旧资产通过技术改造成为优质资产,如果净额很小,说明企业技术落后,资金缺乏。无形资产金额和比重大小,反映企业的技术含量。

扩展资料

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。

1、资产负债表(BalanceSheet/StatementofFinancialPosition)它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。

2、利润表(或称损益表)(IncomeStatement/ProfitandLossAccount)它反映本期企业收入、费用和应该记入当期利润的利得和损失的金额和结构情况。

3、现金流量表(CashFlowStatement)它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

4、所有者权益变动表(Statementofchangeinequity)它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

5、财务报表附注(Notestofinancialstatements)一般包括如下项目:企业的基本情况、财务报表编制基础、遵循企业会计准则的声明、重要会计政策和会计估计、会计政策和会计估计变更及差错更正的说明和重要报表项目的说明。

参考资料来源:百度百科-财务报表分析

相关文章

-

会计师如何核算企业成本的?

企业成本包括哪些?怎么核算?本文深入探讨了企业成本核算的核心概念与实际操作。在剖析企业成本时,首要关注成本的分类和核算方法。企业成本主要包含直接材料、直接人工、制造

2025-01-06 -

怎样帮一个小企业建立完整的财务制

如何建立健全的财务制度?财务制度:主要是针对财务管理,财务工作制定的制度。 为加强财务管理,根据国家有关法律、法规及建设局财务制度,结合公司具体情况,制定本制度。 财务管理

2025-01-04

财务分析如何帮助企业评估其财务状

财务分析的五种基本方法财务分析的五种基本方法是:比率分析、趋势分析、财务比较、财务预测和财务模型。

2025-01-02

比率分析是通过计算财务比率来评估公司财务状况的一种方法。常用的

财务工作的难点在哪?

会计人员在工作中的困难包括什么1、账目处理不规范。 会计核算的主要环节就是账目处理。我们知道,在发生一项经济业务时,我们要先将这项经济业务分类填入指定的会计科目,保证会

2025-01-01

为什么上市公司财务造假最多处罚只

新证券法对财务造假的处罚一、正面回答

2024-12-16

新证券法对财务造假的处罚是责令改正,给予警告,没收违法所得,可以并处三十万元以上六十万元以下的罚款;情节严重的,暂停或者撤销相关业务-

会计辅修什么?

大家对于会计专业有没有好的建议,可以辅修什么课程对以后就业有帮助呢?会计专业一定是耐得住 熬得起的职业,现在的行情是越来越多的人学习会计无论是文科类的还是理科类的。会

2024-12-14

康波理论对个人财务规划有何影响?

再次回顾:人生发财靠康波“人生就是一场康波”的不朽演讲如下所示:关于周金涛生平:周金涛,某券商首席经济学家,2007年成功预测次贷危机;2013年提出房地产周期拐点;2015年成功预测全

2024-12-11

哪些因素影响企业财务报表的准确性

财务报告的影响因素一、会计理论、会计准则本身的缺陷 会计理论、会计准则能否适应真实、完整地反映企业经济活动的需要,是影响财务报告信息质量的重要因素,两者在这一方面存

2024-12-10

会计学堂实力怎么样?有保障吗?

会计学堂怎么样,靠谱吗?该机构是一个老牌的培训机构,经验丰富,规模还很大。

2024-12-05

想要选择好的会计培训机构要注意培训师资力量。有些会计培训机构吹嘘自己师资如何如何好,事实上只是

日本财务省官员称需要紧急应对金融

日本首相称日元若波动过大,政府会再出手干预,目前当地经济形势如何?日本的经济形势相对没有那么好,这也是为什么日本会选择通过干预汇率的方式来稳定经济的主要原因。对于日本来

2024-12-03