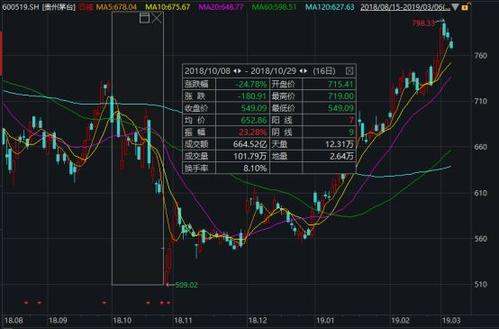

华硕 4 月营收环比减逾三成,下降原因是什么?目前公司经营状况如何?

企业净利润下降的原因是什么

有可能是以下原因:

1、产品成本上升。

2、产品售价降低。

3、期间费用增加。

4、也许上述几种情况同时存在。

净利润(收益)是指在利润总额中按规定交纳了所得税后公司的利润留成,一般也称为税后利润或净收入。净利润是一个企业经营的最终成果。

净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。净利润的计算公式为:净利润=利润总额×(1-所得税率)。

扩展资料:

只关注净利润的绝对额增减变动不足以反映公司盈利状况的变化,还需要结合主营业务收入的变动。例如,如果主营业务收入增长率快于净利润增长率,则公司的净利润率会出现下降,说明公司盈利能力在下降。

相反,如果净利润增长快于收入则净利润率会提升,说明公司盈利能力在增强。所以,净利润率比净利润更能说明问题。但是,如果净利润中存在大量非经常性损益、非主营收入,以及所得税变动。

这样的净利润率质量会下降,不能完全反映公司业务的盈利状况,这时营业利润率或EBITDA利润率就是更好的指标。

参考资料来源:百度百科-净利润率

为什么营业收入增长,股东利润下降?这是利空还是利好.

营业收入增长,股东利润下降,所以这是利好

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+公允价值变动收益+投资收益 利润总额=营业利润+营业外收入-营业外支出 假如销售的产品成本上升了 假如产品售价降价了 假如期间费用增加了 假如还有什么营业外的支出发生了 ...... 公式中 该加的数据在减少,,该减的数据在增加 就会使利润减少 甚至亏损

股东利润下降的原因

1、 产品成本上升。

2、 产品售价降低。

3、 期间费用增加。

4、 也许上述几种情况同时存在。 净利润(收益)是指在利润总额中按规定交纳了所得税后公司的利润留成,一般也称为税后利润或净收入。净利润是一个企业经营的最终成果。 净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。净利润的计算公式为:净利润=利润总额×(1-所得税率)。

拓展资料

只关注净利润的绝对额增减变动不足以反映公司盈利状况的变化,还需要结合主营业务收入的变动。例如,如果主营业务收入增长率快于净利润增长率,则公司的净利润率会出现下降,说明公司盈利能力在下降。 相反,如果净利润增长快于收入则净利润率会提升,说明公司盈利能力在增强。所以,净利润率比净利润更能说明问题。但是,如果净利润中存在大量非经常性损益、非主营收入,以及所得税变动。 这样的净利润率质量会下降,不能完全反映公司业务的盈利状况,这时营业利润率或EBITDA利润率就是更好的指标。 参考资料来源:百度百科-净利润率

如何从资产负债表中看出企业的经营状况?

在资产负债表中,着重观看流动资产、债务规模、不同时点资产负债、损益表,以及重要项目等方面的内容,以分析企业的经营状况。

1、把流动资产、速动资产与流动负债联系起来分析,可以评价企业的短期偿债能力,这种能力对企业的短期债权人尤为重要。

2、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。

一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。

3、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。

可以肯定地说,企业某一特定日期的资产负债表对信息使用者的作用极其有限,只有把不同时点的资产负债表结合起来分析,才能把握企业财务状况的发展趋势。

同样,将不同企业同一时点的资产负债表进行对比,还可对不同企业的相对财务状况作出评价。

4、通过对资产负债表与损益表有关项目的比较,如考察资产利润率,运用资本报酬率、存货周转率、债权周转率等,可以对企业各种资源的利用情况作出评价。

5、对资产负债表的一些重要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析。

如流动资产、流动负债、固定资产、有代价或有息的负债、应收帐款、货币资金以及股东权益中的具体项目等。

扩展资料:

资产负债表中的四种分析类型:

1、保守性结构分析

保守性结构指企业全部资产的资金来源,都是长期资本,即所有者权益和非流动负债。

优点是风险较低 ;缺点是资本成本较高,筹资结构弹性较弱。

适用范围:很少被企业采用。

2、稳健型结构分析

非流动资产依靠长期资金解决,流动资产需要长期资金和短期资金共同解决。

优点是风险较小,负债资本相对较低,并具有一定的弹性。

适用范围:大部分企业 。

3、平衡型结构

非流动资产用长期资金满足,流动资产用流动负债满足。

优点是当二者适应时,企业风险较小,且资本成本较低;缺点是当二者不适应时,可能使企业陷入财务危机。

适用范围:经营状况良好,流动资产与流动负债内部结构相互适应的企业。

4、风险型结构

流动负债不仅用于满足流动资产的资金需要,且用于满足部分非流动资产的资金需要。

优点是资本成本最低 ;缺点是财务风险较大。

适用范围:企业资产流动性很好且经营现金流量较充足。

参考资料来源:百度百科-资产负债表

如何阅读上市公司的财报?

财报的阅读方法: 首先,我们快速浏览营业收入、成本费用(营业成本、三费、税费)、净利润的比例结构,建立一个初步印象。 然后在看看近两年利润表的变动,对经营状况的变动建议一个印象。 最后再看下现金余额的变动情况。 如果一家公司营收30亿元,净利润5亿元,那么其现金余额是不是也同比增加了5亿元那?如果不是,我们就要去看下现金流量表,看他把钱花在了什么地方,有可能赚了那么多但是没有收回来,计入到应收账款了。 如果一家公司的应收账款增加额占应收的比例较大,我们就要对其坏账计提的具体比例情况进行查询了。 在行业前景方面,每家上市公司基本都会在管理层讨论环节,进行简述,我们要做的就是看公司管理层对未来行业比亚迪实业吉林公司法定代表人变更,目前公司经营状况如何?

比亚迪实业吉林公司的法定代表人已经变更,目前公司的经营状况没有受到任何影响。有些人或许会觉得比较低的股价有上涨的幅度,他们会选择去抛售比亚迪股票。从某些程度上来说,比亚迪在遭到巴菲特减持以前,市场已经拥有很相对的消息。有了这个对正之后,比亚迪的股价也没有受到任何影响。据说比亚迪的业绩,压力也都非常大。

关于比亚迪的汽车公司换代表人以后,大家也都是非常关注。曾经王传福作为法定代表人的时候,比亚迪销量也就是属于一般。如今何志奇接任比亚迪董事长,何志奇也是一位非常优秀的人。他的努力绝对会给比亚迪带来全新的一面,成立于1997年的比亚迪汽车公司,注册13.51亿,公司经营很多汽车零部件,城市轨道交通的设备,配件制造等。

此次接任何志奇是1972年,现在已经有48岁了。1998年的时候毕业于中国科学院硕士学历,当年就开始参加比亚迪有限公司历任品质部的经理,公司中研部第四事业部的总经理。这一路走来,他的闪光点也是众所周知。很值得注意的是何志奇已经在比亚迪公司,超过了20年之久,这一份坚持已经证明,何志奇绝对会用他毕生的力量来为此公司付出。

在这一季报道中,比亚迪非常的乐观,上半年归属净利润就已经达到16亿到18亿之间,增长的幅度是在10~23%。这最主要的是拥有足够的底气,在担任社会责任的时候,公司运营也可以能够保障。最主要也是消费者的支持,这些年大家对汽车的要求越来越严格,会要求品质,所以比亚迪满足大多消费者的需求。

相关文章

葡萄牙央行消息风险平衡表明可能要

多家机构下调了对欧元区经济增长的预测,欧洲经济深陷通胀带来怎样的影响?多家机构下调了对欧元区经济增长的预测,欧洲经济区深陷通货膨胀会带来巨大的负面影响,不仅会让欧洲的经

2024-11-26

为什么会有人觉得市场经济的优势在

市场经济体制的优缺点是什么?一、市场经济的优点如下:1、能够是经济活动遵循价值规律的要求,适应供求关系的变化,通过价值杠杆和竞争机制的功能,把资源配置到效益较好的环节中去

2024-11-25

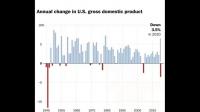

美国一季度经济增速显著低于预期,这

美国经济到底是怎么衰落的?哪些因素是背后推手?美国经济衰落到底是怎么衰落的?这与美国美联储所采取的策略有关系,与美国采取的对外策略有关系,与受疫情影响也有关系,受多方面因素

2024-11-25

去美国读研,金融、经济学、BA怎么选

经济学和金融学的硕士研究生就业方向上有什么区别?建议你选金融学.经济学偏重理论,金融偏重实践.经济学毕业一般做老师,或者一些经济研究机构等,金融学毕业当然也可以做老师,

2024-11-24

消息人士称美国债务上限谈判双方在

美国债务已破28万亿美元,面临债务上限危机,这对该国的经济有何影响?美国作为全球超级大国,经济高度发达,美元在全球也占有主要的地位,但是美国却面临着债务危机,债务已经突破280,00

2024-11-24

国外经济动荡对我国有什么影响?

如果美国经济崩溃,对我国经济会有哪方面的影响?对全球经济来说最近传来两个坏消息,其一,英国出现了变异病毒,算是一起“黑天鹅”事件,结果导致欧洲股市出现了大幅度下跌;其二,美国也

2024-11-22

第五次全国经济普查对没有真是经营

经济普查会对公司有什么影响,是要交税的么?经济普查本身不会产生税收 但是如果你企业有违规经营,涉嫌偷逃漏税,则有可能在经济普查中发现问题,并要求补缴税金甚至罚款、没收违

2024-11-22

机构调查料美国一季度 GDP 增速放

受疫情影响,美国去年GDP增速萎缩3.5%,你觉得美国还能翻身吗? 受到疫情影响,美国出现劳动力死亡,经济停滞,各种暴动活动兴起,经济受到严重的破坏。2020年美国GDP萎缩3.5%,美国GDP

2024-11-22

黄金价格对经济的影响有哪些?

黄金价格下跌有什么影响?通货膨胀控制: 一些国家可能会受益于低黄金价格,因为它们能够更轻松地控制通货膨胀。低通货膨胀可以帮助降低生活成本,提高人民的购买力。 金矿开采行业

2024-11-21

英国央行前鹰派人士表示英国利率将

利率对国家经济有什么影响?利率对宏观经济的影响主要有: 1、对居民储蓄与消费结构的影响,当居民收入水平一定时,利率上行会促进居民储蓄,抑制消费。 2、对企业来说,利率上行,增加企

2024-11-21