云图控股称磷矿石在建产能 400 万吨/年,公司目前经营现状如何?

国内磷矿资源最多的上市公司

国内磷矿资源最多的上市公司是兴发集团(600141)。作为华中地区最大的磷化工生产基地,公司所在兴山县拥有已探明磷储量高达3.5亿吨的磷矿资源,公司原拥有瓦屋、马家湾、武山三个磷矿,总计储量达7500万吨。拥有的磷矿资源储量合计达到1.5亿吨,是国内磷资源保有量最高的上市公司。

拥有磷矿资源的六家上市公司

一、兴发集团(600141): 作为华中地区最大的磷化工生产基地,公司所在兴山县拥有已探明磷储量高达3.5亿吨的磷矿资源,公司原拥有瓦屋、马家湾、武山三个磷矿,总计储量达7500万吨。2009年公司收购了保康楚烽磷矿70%的股权,拥有的磷矿资源储量合计达到1.5亿吨,是国内磷资源保有量最高的上市公司。

二、 湖北宜化(00422):子公司宜化肥业下面的江家墩矿业(占77.36%) 拥有1亿吨磷矿石储量,属于高品位磷矿。公司正在新建100万吨/年磷矿石产能,并且正在办理采矿证中,预计在2012年部分投产,2013年完全达产。

三、六国化工(600470):公司已收购宿松六国矿业100%股权,从而获得2000万吨磷矿资源。

四、澄星股份(600078):公司在云南通过下属子公司以收购、勘探等方式大量获得磷矿、煤矿资源,控制磷矿储量达1.5亿吨。目前公司核定的磷矿开采能力为110万吨/年,未来开采能力将达到260万吨/年,基本满足公司自产黄磷对磷矿石的需求。

五、宏达股份(600331):公司化工生产基地地处拥有全国四大磷矿资源之一的金河磷矿和清平磷矿系的四川省什邡市境内,在同行业具有资源优势。

六、 ST马龙(600792):公司地处云南,独家负责对云南省华宁县境内的磷矿资源进行整合,与华宁县国土资源局就先期对华宁县境内大黄草岭、小黄草岭、大白露三个磷矿区的采矿权签订了《采矿权出让协议》,受让的上述三个磷矿区已探明的磷矿保有资源量2090万吨,工业上可利用的储量约1800万吨。

黄磷产量

云南作为我国黄磷第一大省,截至9月28日,黄磷日产量805吨。 据悉,以水电资源和磷矿石资源丰富的云南、四川和贵州等西南地区是我国黄磷主要产地,其中云南黄磷产能占总产能近五成,居全国第一。2021年全国黄磷有效产能143.45万吨,云南、四川、贵州产能分别占比46%、23%、19%。 行业相关人士表示,秋冬季节为传统枯水期,水力发电量下降、成本高,贵州、四川黄磷供应也可能有所收紧。长期来看,黄磷上游为磷矿石,近年来政策对磷矿石的管制逐渐趋严,磷矿石产量总体呈下降趋势。受上游原料制约,未来黄磷新增产能有限。 澎湃新闻了解到,生产1吨黄磷需要约10吨以上磷矿,生产过程需高温,为高耗能化工品。 受能兴发集团磷酸价格

摘要

本期可转债募集资金28亿元,扣除发行费用后将用于新建20万吨/年磷酸铁及配套的10万吨/年湿法磷酸精制技改项目、新建8万吨/年功能硅橡胶项目及偿还银行贷款。上市日期为10月31日。

磷化工行业的集成龙头。目前公司主营业务如下:1)磷矿和磷化工,占其收入的72%,其中黄磷22%,磷肥11%,草甘膦38%。22年磷矿产能415万吨,储量丰富,全国第一。其主要产品是草甘膦和黄磷;2)有机硅,占其收入的16%,单体产能40万吨,硅橡胶产能15万吨,居国内首位;3)硫磺化工,新疆兴发参股公司重庆兴发从事的以磷化工为依托的衍生产业链,其中二甲基亚砜产能6万吨,世界第一;4)湿电子化学品,主要来源于硫磺化学品和磷化工;此外,公司也有贸易业务,但近年来占比逐渐降低,未来将战略性放弃。拥有自己的水电设施,各种产品之间形成了成熟的循环经济产业链,基本可以实现原料自给,成本优势明显。近20年来,在磷矿和各种化工品价格上涨的带动下,公司毛利率大幅提升,利润数倍增长,在现金充裕的背景下负债率逐渐降低,整体经营方向不断向好。

增加研发。d投资,不断扩大新产品产能,有意从周期转向增长。目前公司是国内磷矿规模较大的上市公司之一。从磷矿到磷化工产业链,具有很强的周期性。近两年在大宗商品涨价的带动下,其利润大幅增长。利用其产业链的整合优势,公司正在进一步拓展磷基材料、硅基材料和硫基材料。磷基材料方面,公司重点扩大正极材料磷酸亚铁锂产能切入新能源,磷酸铁和磷酸亚铁锂规划产能50万吨。硅基材料方面,有机硅在建单体产能40万吨,并持续拓展不同类型硅橡胶,拓宽下游使用。目前的债转股项目之一将建设5万吨光伏胶和3万吨液体胶;硫基材料方面,参股50%的重庆兴发拥有二甲基亚砜等硫基产品的产能。此外,公司还开展特种化学品和电子化学品的研发和产能扩张。目前在建的电子级蚀刻液、硫酸、双氧水产能分别为3万吨、2万吨、2万吨。上述在建产能将在未来释放利润,成为公司新的利润增长点。同时会进一步淡化公司周期特征,步入成长。根据Wind的一致预期,公司22/23年预计归母净利润分别为65.01亿/69.71亿,对应PE分别为4.92X/4.58X。

平均价格和良好的债务保护。可转债利率略低于平均水平,附加条款中规中矩。以对应公司10月28日收盘价计算,可转债平价为72.71元,平价保护一般;在本文假设下,纯债务价值为95.26元,YTM为2.41%,债务底部保护较好。

预计上市价格在115-120元之间。兴发转债的债项评级为AA,最新平价72.71元。可转债市场可参考最新收盘价129.78元,溢价率22.57%。据估计,保险费率

整体来看,公司本次可转债发行利率高于行业平均水平,附加条款中的次要条款较为宽松。截至2023年10月28日,公司最新收盘价为28.75元,对应平价为72.71元。本期可转债评级为AA,期限为6年。10月27日,6年期AA级公司债YTM为3.2611%。本文取YTM为3.26%,估算出可转换债券净值为95.26元,具有良好的债底保护。到期收益率2.41%,低于同期限国债收益率。

【可转债条款分析】

利率条款来看,可转债6年票面利率分别为0.2%、0.5%、1.0%、1.5%、1.8%、2.0%,略低于近期发行转债的一般票面利率水平;到期赎回价格为110元,也低于市场平均水平。

8%的股权,实控人兴山县国资局对宜昌兴发100%控股,虽然实控人为国企、但持有公司股权比例不高;第二大股东浙江金帆达是国内大型草甘膦原药和制剂的供应商。根据中等披露控股股东宜昌兴发质押1.17%的股权、占其持有股权比例的6.03%。

公司依靠兴山县磷矿资源,早期以各类磷化工产品为主,上市以后07年收购重庆金冠拓展硫化工,为磷酸生产提供原料的同时利用副产品生产其他硫化工产品;09年建设有机硅产能、进军硅基产业;14年收购金帆达持有的泰盛化工股权、实现草甘膦的资产注入;20年定增对湿化学品进行扩产;21年与华友钴业计划在磷酸铁锂领域展开合作;而此次转债项目主要用于年产20万吨的磷酸铁项目。至此公司形成了行业独特的“矿电化一体”、“磷硅盐协同”和“矿肥化结合”产业链。

2023年上半年公司总收入172亿,公司主要业务还是围绕磷化工展开、收入占比超70%,其中黄磷及精细磷产品收入占比22%,包括黄磷、食品级三聚磷酸钠、六偏磷酸钠、复配磷酸盐、酸式及碱式焦磷酸钠、单氟磷酸钠等产品,今年上半年各类产品价格大幅上涨、带动公司收入大幅提升;草甘膦及副产品收入占比38%,其中绝大部分都是草甘膦,今年上半年草甘膦价格大幅上涨、带动收入实现翻倍以上增长;磷肥产品收入占比11%,21年公司磷铵产能从60万吨增加到100万吨,今年上半年实现量价齐升、收入大幅增长。有机硅收入占比15.4%,近年来公司主动扩张有机硅产能、收入占比显著提升;贸易业务占比6.5%,公司贯彻执行精细化工战略,战略性放弃贸易业务、该块业务收入占比显著下滑。分区域来看,过去公司出口占比显著提升,2023年上半年提升至42%,一方面公司贸易业务主动收缩,另一方面公司草甘膦、精细磷酸盐、肥料产品出口收入增加。

大宗商品涨价的背景下,公司毛利率大幅提升。公司超过70%的收入来自磷系列产品,磷矿本身为资源型产品,近两年一方面受疫情期间美联储量化宽松,疫情后经济快速复苏带动各类产品需求大增;另一方面在国内能耗双控等要求下,高能耗产品供给受限,导致各类化工品、资源品、能源品价格快速上涨,在此影响下公司产品涨价、带动毛利率也大幅提升。此外公司低毛利的贸易业务逐步战略性放弃不做,低毛利业务占比大幅下降,因此公司综合毛利率从2019年的13%大幅上升至今年上半年的38%。后市公司的综合毛利率将会受到产品价格波动的较大影响,如若需求下滑或者供给快速释放,可能会冲击产品价格进一步冲击公司盈利能力。

期间费用率持续下降。公司2020年开始将运费计入成本后,销售费用保持在1%左右的位置;但管理费用却在销售收入快速增长的带动下,实现较大幅度摊薄,仅有20年因为股权激励费用以及子公司事故停工影响较高,20年至今连续下降。财务费用方面,20年以来公司主动控制负债规模、负债率由接近70%降低至50%,此外公司近两年控制贸易业务、对资金占用也有所降低,因此财务费用率由5%左右降低至1%左右。整体来看公司期间费用率持续下降。

研发强度显著提升。过去两年公司研发费用率大幅抬升,由20年的2%大幅上升至接近4%的位置,尤其是在近两年公司产品涨价背景下收入大幅增长,而研发支出增速更快。公司将研发视为企业生命线,牵头组建高能级重大创新平台湖北三峡实验室,汇聚行业专家开展磷石膏综合利用、磷基化工、硅系化工、过程控制和智能装备、微电子化学品等五大行业技术瓶颈攻关;与中科院过程工程研究所组建兴发绿色制造联合研发中心,与中科院深圳先进研究院组建“碳中和”产业创新中心,2021 年全年荣获省部级科技进步一等奖 2 项、二等奖 1 项,新增专利授权远超往年达 114 件,累计 650 件。而在公司持续的研发投入下,电子化学品、黑磷等新产品迭出,打开公司增长天花板。

经营现金流保持较好水平,但近年资本支出规模较大。公司属于重资产行业、折旧占成本比较高,且过去几年大宗商品价格明显撒谎给你张,因此公司经营现金流保持较好水平,历史净现比均保持200%以上,仅有2021年由于大宗商品涨价、利润增长较快,导致净现比有所下降,但整体上经营现金流规模仍然较高。不过近年公司新投建项目较多、投资支出规模较大,可能会面临一定资金压力。

磷矿石供给仍将受限,下游农化景气或面临回落、新能源或可带来一定增量,一体化企业相对更受益。磷矿石供给端来看,2016年以来“三磷”整治、环保督察等事件的影响,我国磷矿石产量自 2016 年以来呈现持续缩减态势,21年以来下游农化与新能源景气、带动需求回升,但行业扩张有序、有效产能未增,带动磷矿价格大涨,而就未来来看、国家已经将磷矿石定性为战略性资源,产能增量有限,长期供给或将持续受限。需求端来看,虽说21年以后过后农化行业恢复景气,需求增长,但其价格上涨的最大驱动因素在于磷矿石涨价,其中磷肥出口受到限制、涨价幅度有限、盈利也并未显著增强;农药草甘膦则由于供给端新增产能受限以及美国孟山都部分产能停产影响,价格进一步上涨、盈利也显著增厚;就新能源来看,随着新能车与储能的发展、动力电池装机量仍会增长,会带动磷酸铁锂、六氟磷酸锂需求增长,不过21年由磷酸铁锂与六氟磷酸锂带来的磷矿石增量需求仅100吨,占全球磷矿石产量不足0.5%,即使考虑到此后的快速增长、短期内带来的边际增量也有限,而且从供给来看、当前磷酸铁锂的在建产能较多,中长期来看也会陷入供给过剩局面。如此来看,具备磷化工一体化能力的企业能够将产业链内各环节的利润保留在体内、竞争优势相对更加明显,但磷矿石的价格波动也必然会导致其利润呈周期波动。

加大研发投入、新产品不断投产,试图从周期转入成长。公司目前是国内磷矿石规模较大的上市公司之一,从磷矿石到磷化工产业链都具备较强的周期性,近两年在大宗商品涨价的驱动下利润实现大幅增长。公司利用其产业链一体化的优势,正在进一步进行磷基材料、硅基材料、硫基材料的扩张,磷基材料方面,公司重点扩张正极材料磷酸铁锂产能、以切入新能源,规划的磷酸铁与磷酸铁锂产能均为50万吨;硅基材料方面,有机硅单体在建产能40万吨,且不断拓展不同品类的硅橡胶、拓宽下游使用,本期转债项目之一将新建5 万吨光伏胶和 3 万吨液体胶;硫基材料方面,参股50%的重庆兴发有二甲基亚砜等硫基产品的产能。除此之外,公司还进行特种化学品与电子化学品的研发与产能扩张,目前电子级刻蚀液、硫酸、双氧水分别有3、2、2万吨的在建产能。以上在建产能将在未来释放利润、成为公司新的利润增长点,同时进一步淡化公司周期的特征,迈入成长。

产品涨价背景下利润大增。20年下半年以来,全球宽松货币背景下大宗商品价格启动上涨,21年在国内能耗双控影响下大宗商品&能源价格进一步抬升,22年以来受俄乌冲突影响、能源品&资源品价格持续高位震荡,磷矿石价格也不例外、20年下半年以来价格持续上涨,到22年高位震荡,而下游的磷肥、草甘膦、磷酸盐等也受磷矿涨价叠加景气度上行价格上涨,公司作为一体化企业受益明显,21、22年利润大增,盈利能力也大幅增长。后续随着磷矿以及磷化工产品价格进入周期波动,公司利润可能也将陷入周期波动。

【转债募投项目分析】

公司本期转债募集资金为28亿元,扣除发行费用后将用于新建20万吨/年磷酸铁及配套10万吨/年湿法磷酸精制技术改造项目、新建8万吨/年功能性硅橡胶项目以及偿还银行贷款。

1)新建20万吨/年磷酸铁及配套10万吨/年湿法磷酸精制技术改造项目。该项目系湖北兴友新能源科技有限公司(公司持股51%、有控股权,华友钴业持股49%)年产30万吨电池级磷酸铁项目的一期、二期项目,目前已获得环评。磷酸铁项目建设期拟定为2年,分两期建设,每期10万吨;湿法磷酸精制技改项目达产后净化磷酸的产量将由10万吨/年提高到15万吨/年,全部作为中间产品供其他化工产品生产使用,其中10万吨作为20万吨/年磷酸铁项目配套耗用。

2)新建8万吨/年功能性硅橡胶项目。该项目包括新建5万吨/年光伏胶(配套2万吨/年107硅橡胶)项目和新建3万吨/年液体硅橡胶(配套2万吨/年乙烯基硅油)项目,项目建设期为2年,分两期建设。

特别提示:

一般声明:

相关问答:磷化工股票有哪些?磷化工龙头股一览

我国是磷矿资源比较丰富的国家,磷化工概念股龙头一览:澄星股份(1.5亿吨磷矿石储量)、兴发集团(1.3亿吨磷矿石储量)、 湖北宜化(3亿吨磷矿石储量)、云天化、赤天化、六国化工

六国化工(600470):磷涨价概念/华东磷化工龙头!

固废处理行业现状如何

——2022年中国固废处理行业技术现状与市场规模分析 行业整体营收规模突破万亿【组图】

国内固废处理行业重点企业:瀚蓝环境股份有限公司、格林美股份有限公司、浙江富春江环保热电股份有限公司、启迪环境科技发展股份有限公司、维尔利环保科技集团股份有限公司、深圳市东江环保股份有限公司、北京天地人环保科技有限公司等。

本文核心数据:行业整体营收、行业专利申请量

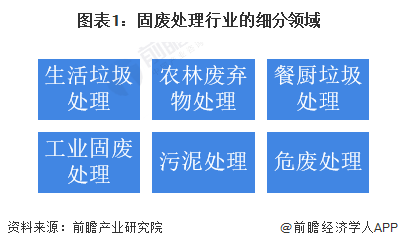

固废处理的六个细分领域

固体废物是指人类在生产建设、日常生活和其他活动产生的,在一定时间和地点无法利用而被丢弃的污染环境的固体、半固体废弃物质。依据固体废物的主要类型,固废处理产业主要分为六个细分领域,包括生活垃圾处理行业、农林废弃物处理行业、餐厨垃圾处理行业、工业固废处理行业、

污泥处理行业、危废处理行业。

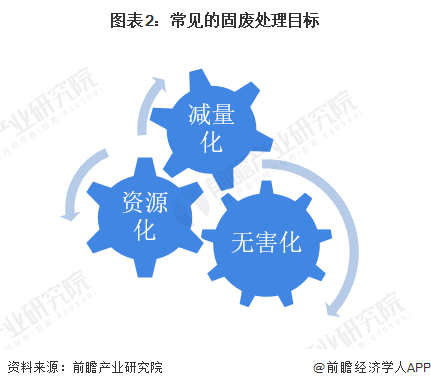

固废处理的三种处理目标

固废处理工程通常执行的是减量化、无害化和资源化三种处理目标。减量化是通过预防减少或避免源头的废物产生量;无害化是对废物进行无害化处理减少毒性;资源化是指对于源头不能削减的废物和消费者产生的废物加以回收、再使用、再循环,使它们回到经济循环中去。发展中国家以无害化为主,经济发达国家一般以资源化为主。我国目前已无害化为主,随着行业技术的发展和国家政策的引导,我国逐步向固废资源利用发展。

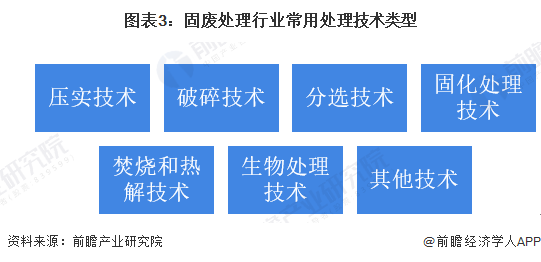

固废处理的常用技术类型

目前,我国在固废处理方面已经形成和总结了多种处理技术,其中包括压实技术、破碎技术、分选技术、固化处理技术、焚烧和热解技术、生物处理技术等,另外还有针对不同类型的固体废弃物而专门研发的处理技术,例如钢铁固废处理技术中包括转底炉直接还原铁技术、钢渣再利用技术、尘泥灰回收冷固球团技术等。

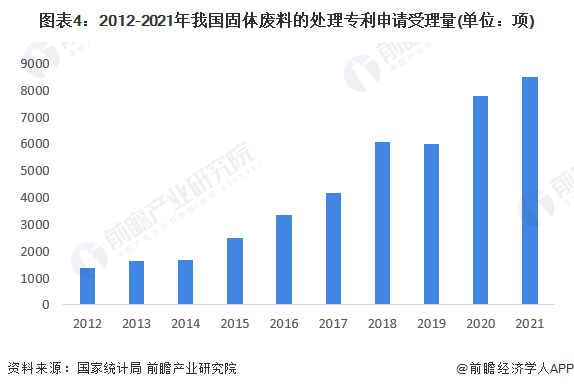

技术研发促进行业发展

固体废物处理经过不断的进化与发展,目前已经形成多种技术路线,针对不同的固废类型使用多种无害化、减量化、资源化处理方式。而其中支持处理方式效率提升和进步的关键在于技术的研发。根据国家统计局的数据,2012-2020年,我国固体废料的处理专利申请受理量呈现出波动上升趋势。2020年,我国固体废料的处理专利申请受理量达到7793项。结合智慧芽数据,2021年我国固体废料的处理专利申请受理量约为8500项。

注:国家统计局暂未发布2021年数据,上述2021年数据结合智慧芽专利检索平台统计。

相关企业营收规模合计破万亿

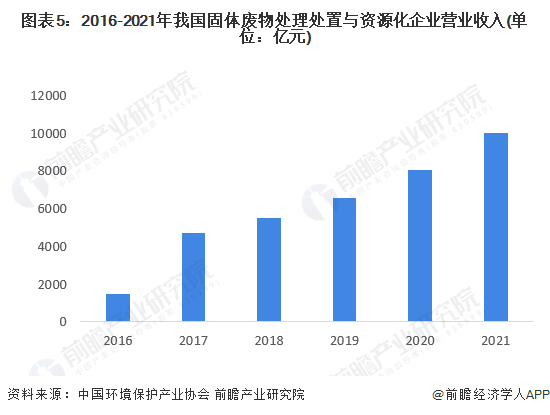

我国环境保护产业涉及行业众多,参与企业数量与营收规模增加较快,其中固体废物处理处置与资源化领域是我国发展较快的领域。根据中国环境保护产业协会数据,2016-2021年我国固体废物处理处置与资源化企业营业收入规模呈现出逐年上升趋势,且增幅较大。其中2016年相关企业营收规模为1476.3亿元,到2020年已经增长至8054.7亿元。由于我国大力推进固废处理产业发展,前瞻预估2021年我国固体废物处理处置与资源化企业营业规模保持增长,将突破万亿元大关。

注:中国环境保护产业协会暂未公布2021年数据,前瞻结合市场情况预估2021年数据。

以上数据参考前瞻产业研究院《中国固废处理行业市场前瞻与投资战略规划分析报告》。

磷化工股票有哪些?磷化工龙头股一览

磷化工行业龙头股有六国化工(600470)、司尔特(002538)、成兴股份(600078)、四川美丰(00731)、雅克科技(002409)、成兴股份(600078)、新华股份(603867)、圣济堂。 磷化工行业龙头股排名:2021年磷化工行业概念股列表及分析 1.ST宜化:是目前国内最大的化肥生产企业之一,拥有采矿许可证的磷矿开采能力达到130万吨/年。 2.洛阳钼业:巴西第二大磷肥生产商,间接持有巴西CIL磷矿业务100%权益,业务覆盖磷全产业链;七年间磷肥销量113.8万吨,磷酸盐相关产品收入28.34亿元,占收入的11.82%。 3.云天化:2015年,我们重点开展了磷矿开采、新型相关文章

通润装备拟定增募资不超 17 亿元,从

华润银行拟增资,引进不超过10名投资方,如何从商业角度分析此举?华润银行引进虽然不超过10名投资方,但增资却达到了172亿,此举也能够为华润银行带来内生动力。同时也可以看出来华

2025-01-17

中国金茂 28 亿元出售北京威斯汀大

“酒店豪门”也扛不住了金茂酒店在中国一线城市黄金地段坐拥8家豪华酒店,客房价格从千元到万元不等,酒店豪门的称谓实至名归。 经营着金贵的酒店生意,遭遇疫情不堪一击,旗下酒店

2025-01-17

请置顶-今日的股票为啥跌?

股票为什么会涨涨跌跌??一、股票涨跌因素股票涨幅=(现价-昨天收盘价)\昨天收盘价。影响股票涨跌的因素有很多大致可以总结为以下这几点:1、供求关系:股票买的人多了,股票自然就涨了

2025-01-17

有没有优质的股票直播间学习技术、

想通过股票直播学习炒股,哪里有好的财经直播平台天下财经,东方财富和金融界网站都有财经直播栏目,同时有股票论坛,股市资讯,股票行情,炒股学校,视频教程,值得学习。有没有什么比较权

2025-01-17

德宏股份称便携式储能已实现批量供

储能行业前景储能技术主要分为电储能、氢储能以及热储能根据国家能源局的定义,储能是指通过解释或设备将能量存储起来,在需要时再释放的过程。根据能源存储形式的不同,储能又可

2025-01-17

商业分析是如何帮助企业做出决策的

商业分析的商业分析的步骤商业分析的流程一般分为5个步骤

2025-01-16

明确问题-拆解问题-安排工作任务-推进工作任务-输出分析报告

1、明确问题

首先在解决问题前,我们一定要知道问题到

在股票,期货市场当时亏损达到百分之

在理财过程中,出现大于10%亏损时,应该如何妥善处理? 当出现10%的亏损的时候,你要关注三方面。 第一,市场整体环境。如果亏损10%以上是因为市场整体动荡的话,如果从资金安全考虑,

2025-01-16

财通证券给予国联证券增持评级,从商

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2025-01-16

从目前形势看,美国股票债券地产外汇

金融危机是怎么引起的?金融危机是由于美国房地产市场价格跳水导致的全球范围的金融市场的剧烈动荡。在2007年及之前,美国的房地产市场都欣欣向荣,以致于银行都不顾个人购房贷款

2025-01-16

2023下半年有哪些股票会大涨?

2023年十大牛股1.湖北宜化:由3.2元涨到21.31元,涨幅565.94%,农药化肥行业+摘帽+磷概念2.联创股份:由2.89元涨至17.02元,涨幅488.93%,化工原料业+锂电池+虚拟现实概念3.森特股份:由8

2025-01-15