请问相关系数为负一所消除的是投资组合的全部风险,还只是非系统性风险?

投资组合的风险为负值说明什么

投资组合的风险为负值说明反方向变化,抵消的风险较多。 1.可以通过增加组合中资产的数目而最终消除的风险被称为非系统风险,而那些反映资产之间相互关系,共同变动,无法最终消除的风险被称为系统风险。 2.在风险分散过程中,不应当过分夸大资产多样性和资产个数作用。一般来讲,随着资产组合中资产个数的增加,资产组合的风险会逐渐降低,当资产的个数增加到一定程度时,资产组合风险的降低将非常缓慢直到不再降低。两种证券正相关、负相关、不相关是指什么

相关意思是:变量一个递增另一个就反过来递减,两个变量的乘积为常数时的比例关系,这种关系叫做正比,或者一个递减另一个就反过来递增

正方比和正负相关是不一样的概念

正比,如y=2x , y随x的增大而变大

反比,两个量的比是一个常数,变量同时递增或递减正比反比是线性关系,正相关负相关是大概走向

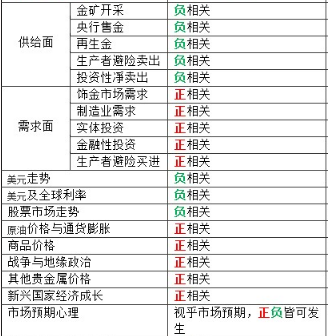

y=k*x是正比关系而y=k*x+b是正相关举个例子:金价相关的影响因素

两种证券如果不相关的话则是,互不影响

不会因为一方的涨跌影响另外一方

投资组合风险问题

你的问题着实比较绕人。 我的理解: (1)证券报酬率的标准差与市场的标准差确实都包含了系统风险和非系统风险造成的影响。但是,别忘了,贝塔系数是证券报酬率的标准差/市场的标准差*证券与市场的相关系数。 可以这么理解,这里的相关系数,剔除了非系统风险的影响。 因为,例如,(a,b)证券组合的方差为SD(a)^2+SD(b)^2+2SD(a)*SD(b)*相关系数ρ,正是因为相关系数ρ的存在,使得(a,b)证券组合的标准差小于等于a的标准差+b的标准差。而(a,b)的证券组合的风险,在a,b不完全正相关的情况下,显然已经抵销了ab之间的部分非系统风险,所以,这个组合的标准差才会小于单个证券a和b的标为什么分散投资可以降低总的投资风险?它可以降低的是系统性风险还是非系统性风险?

分散投资是利用了不同投资品种之间的相关系数小于1的特点,使得总体风险能通过相互抵消而降低。降低的是非系统风险,不是系统性风险。关于非系统性风险的问题

你这种情况是有可能出现的!比如当对某种基金进行评价时,我们一般是以标准差当作总风险,得出的基金的标准差要比得到的系统风险贝塔值要小。总有一些风险资产的风险是要比系统风险小,甚至一些与系统风险的相关系数还是负的呢。其实这没什么好奇怪的,基金标准差比系统风险小的原因就是基金选取资产的时候相对谨慎一些。当然不是所有的基金都如此。所以你这种情况是有可能发生的。相关文章

-

中控技术称公司 GDR 4 月 17 日在

gdr兑回限制期届满是利好还是利空今年以来,赴欧洲证券市场上市逐步成为一股潮流,进一步拓宽了我国企业的融资途径和国际化。不过,进入11月份以来,部分A股的GDR兑回限制期即将届

2024-12-08

“金融女”对金融行业和社会有何影

女生学习金融学怎么样,好就业吗?女孩子还是很适合学习金融专业的,金融行业的就业前景也是不错的。学生在填写高考志愿的时候,一定会去了解这个专业未来的就业前景怎么样。很多女

2024-12-08

美国银行业迎来重大利空,穆迪下调 1

美国信用评级下调,投资者信心下降,国际股市为什么会暴跌投资者担忧,就会减少投资,企业要发展就需要资金,企业的资金来源有两部分,一是自有资金,二是负债。负债也就是通俗所说的投

2024-12-08

散户投资标的选择?

散户如何选股?股票确实不太好挑选,尤其是没玩多久的小白,自然就更不懂了。我这个10年老股民实在坐不住想给大家分享,就利用这4个标准去选股简单明了还效果好!

2024-12-08

选股票其实就是在选

美银全球调查表示股债配置比例创金

美国的金融危机对中国的个人银行投资理财有什么影响?美国是世界经济风向标,美国发生金融危机,几乎全球不可避免发生下滑,当然,朝鲜共和国这样的可以例外,因为他并不依靠贸易来拉动

2024-12-08-

如何看待明天的股票行情?

如何看待股票涨跌方法如何看待股票涨跌方法_涨跌有哪些因素股票涨跌是供求关系决定的,就是买卖双方的差距决定的,买的资金比卖的资金多,那么股价就是上涨的,相反就是下跌的,股价

2024-12-08 -

开源证券 4 月 11 日发布研报称,给

绿地寻求美元债展期,将出售千亿资产,如何从商业角度解读此举?绿地环球投资有限公司(简称“绿地环球”,为绿地控股全资离岸子公司)发布会议通知,称拟对5亿美元的境外美元债券“GRNLG

2024-12-07 -

你还在忽略非货币资产投资在企业所

【涨知识】非货币性资产投资企业所得税政策如何享受?享受主体:以非货币性资产对外投资的实行查账征收的居民企业。政策内容:实行查账征收的居民企业以非货币性资产对外投资确

2024-12-07

股票的缠论指的是什么?有哪些值得关

股票有缠论技术吗?是什么意思?一、“缠中说禅”股市技术简解:

2024-12-07

1、以走势中枢为中间点的力度比较,尤如拔河,力大者,持有原仓位,力小者,反向 操作。

2、把走势全部同级别分解,关注新的

父母盲目投资怎么办?

如果父母投资或者理财被骗了,你会怎么做呢?你知道正确的做法是什么吗?我当然会及时的制止父母接着再这样被别人骗下去,正确的做法就是赶紧带父母去警察局备案,说不定还能够挽回

2024-12-07