津巴布韦央行将推出以黄金为基础的数字货币,如何看待企业此举?

经济学家:不能把太多精力放在数字货币上,你怎么看待数字货币?

货币数字化早就实现了(否则不能用电脑交易)。所谓数字货币就是现金数字化,只能用于M0。因为大额资金可以方便的携带,不需要存入银行,银行资金的大规模流出很容易实现。

这不是数字货币,这是传销,这是金盘,他们比数字货币有更长的历史。数字货币本身就非常适合传销基金的推广,所以得到了广泛的应用,名声扫地。随着摩根大通发行货币,数字货币将逐渐被主流金融机构接受,这对于普通人来说可能是一个机会,前提是你可以避免踩坑。

数字货币是未来发展的需要。人类,从动物牙齿和贝类货币到金属货币再到纸币,最初是为了商业贸易的发展而发展起来的,并不是政治集团构想出来的,而是社会经济发展的产物。发行货币的权利被政治团体从人民手中夺走,为了一些经济和政治团体的利益而被强行夺走。并非所有货币都是政府发行的,如港币、欧元等。银行和政治团体。数字货币是对像美国这样的利益集团进行剪切和操纵的产物。想打印发送的时候也要和贸易币做斗争。它是社会经济、科学技术的产物,所以它是发展的必然。我认为数字货币是未来贸易交换的媒介。共享源区域网络。

现在的数字货币,如比特币、Litecoin、PPCoin等,都是通过校验和密码术的方式创造、发行、流通的电子货币。其特点是利用P2P对等网络技术来发行、管理和流通货币,理论上避免了官僚主义的审批,赋予了每个人发行货币的权利。数字黄金货币是以黄金重量命名的一种电子货币形式。这种货币的典型计量单位是金衡克或金衡盎司,尽管有时黄金和第纳尔也被用作单位。数字黄金货币的资金来源是无额度或分配额度的黄金存储。央行相关负责人表示,中国人民银行数字货币研究团队应建立更有效的组织保障机制,进一步明确央行发行数字货币的战略目标,做好技术攻关,研究数字货币的多场景应用,争取尽快推出央行发行的数字货币。

央行将推出数字货币(DCEP)对整个社会会产生什么影响?

央行早在 2014 年就成立了数字货币研究小组,2019 年启动闭环测试。在比特币和拟发行 Libra 的 冲击下,据国际清算银行统计,全球有10%的央行考虑在发行数字货币。我国的这个 DCEP属于法定加密数字货币,是把基于国家信用的纸钞改为了加密数字串形式,致力于对 M0 的部分替代。(关于什么M0、M1、M2,还有大家一直说的印钞、放水,有兴趣的可以看下链接里的文章。既和加密数字货币BTC、ETH不一样,也和电子货币不一样。

数字货币对货币政策的影响

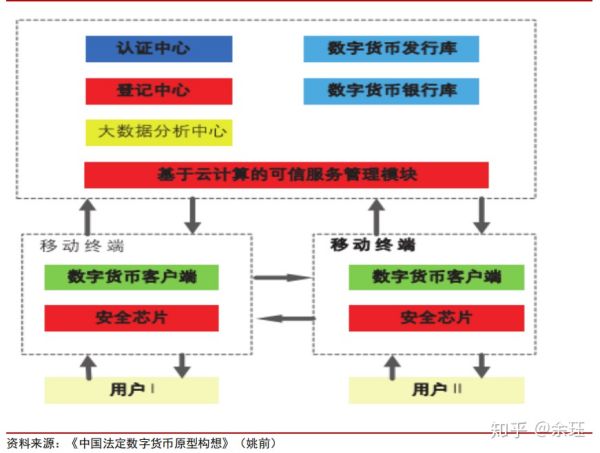

DCEP以央行为中心,仍是中心化的,采用现行的“央行-商业银行“的二层运营体系,原有的货币传导政策也没有发生根本改变。不同的是,构建了一个“一币两库三中心”的新的更为安全高效的运行框架。

中国法定货币原型构想

一,与电子支付的区别

电子货币属于货币流通体系里的 M2。包括银行卡、网银等,以及近年来发展起来的第三方支付(支付宝等)。DCEP 则属于M0,是中央银行的负债,具有无限法偿性。

我国的M1、M2通常基于商业银行账户体系,已基本实现了电子化。这次的DCEP是基于央行账户体系,应该是电子支付的一种补充形式。

DCEP 并不需要绑定银行卡。我们用的支付宝、微信需要绑定银行卡,就意味着我们只是借用了支付宝等的支付形式,资金结算划拨等还是要在传统的银行账户内完成。而DCEP集交易和结算于一体,可以省去后台清算、结算等环节,从而降低整个社会的交易成本,提升交易效率。

二、与现钞的区别

DCEP 的本质属性和现钞没有区别。主要改进在更加便携和即使匿名也可追溯、可控制上。现钞有造假、洗钱、受贿等风险。DCEP 从技术上拥有不可伪造性、可编程性与可追踪性,同时也可分为更小的货币单位,相比纸钞更易国家统一管理,更具公平性与安全性。

纸钞也更易传播细菌。

三、对社会的影响

我们现在用第三方支付、pos机刷卡等进行大额转账交易或者提现时需要支付手续费。而DCEP在目前传出来的构想上,是要做到同使用纸钞一样,去掉中间的交易媒介,个人或者单位没有额外的费用需要支付。

就目前,针对普通老百姓交易而言,并不会产生太大的改变。第三方支付一定时间内一定还是主流方式。DCEP可能会对一些大中额交易产生影响。

针对全社会或者行业而言,金融基础设施的建设可能在短期内迎来大发展。向好银行IT 服务商,芯片厂商,大数据技术商。

长期可能继续开发出全新的应用场景和应用设施

什么是数字货币,央行为什么要发行数字货币

数字货币是电子货币形式的替代货币,即一种基于节点网络和数字加密算法的虚拟货币。

现阶段央行数字货币设计,注重M0替代,主要想解决现钞和电子支付在实际应用中存在的两大问题:一是纸钞和硬币容易匿名伪造,存在被用于洗钱、恐怖融资的风险;二是基于现有银行账户紧耦合模式的电子支付,无法满足匿名支付的需求。

数字货币具有以下三个特性:

一、交易成本低

与传统的银行转账、汇款等方式相比,数字货币交易不需要向第三方支付费用,其交易成本更低,特别是相较于向支付服务供应商提供高额手续费的跨境支付。

二、交易速度快

数字货币所采用的区块链技术具有去中心化的特点,不需要任何类似清算中心的中心化机构来处理数据,交易处理速度更快捷。

三、高度匿名性

除了实物形式的货币能够实现无中介参与的点对点交易外,数字货币相比于其它电子支付方式的优势之一就在于支持远程的点对点支付,它不需要任何可信的第三方作为中介,交易双方可以在完全陌生的情况下完成交易而无需彼此信任,因此具有更高的匿名性,能够保护交易者的隐私。

【拓展资料】

BDC,全称为Central bank digital currencies,译为中央银行数字货币。

英国央行英格兰银行在其关于CBDC的研究报告中给出这样的定义:中央银行数字货币是中央银行货币的电子形式,家庭和企业都可以使用它来进行付款和储值。

中国版CBDC被描述为,数字人民币,是由人民银行发行,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,并具有价值特征和法偿性的可控匿名的支付工具。

而我们所说的DC/EP是中国版的央行数字货币,译为“数字货币和电子支付工具”。

国际清算中心(BIS)与支付和市场基础设施委员会(CPMI)两个权威国际组织联手在2018年和2019年对全球60多家中央银行进行了两次问卷调查。问卷调查内容包括各国央行在数字货币上的工作进展、研究数字货币的动机以及发行数字货币的可能性。70%的央行都表示正在参与(或将要参与)数字货币的研究。

该怎么去理解数字货币呢?

数字货币是英文“digital Currency”的缩写,是电子货币形成的替代货币数字金币和密码货币都属于数字货币。 数字货币是一种不受管制的数字化的货币通常是由开发者发行和管理的特点,虚拟设计的成员所接受和使用。 数字货币可以认为,是一种基于节点网络和数字加密算法的虚拟货币。相关文章

中西部第一区——西安雁塔区2023年

西安市曲江属于哪个区雁塔区。

2024-08-12

曲江池遗址公园(QujiangPoolRelicPark),位于陕西省西安市雁塔区境内,总占地面积1500亩,是西北地区首个集历史文化保护、生态园林、山水景观,休闲旅

国家发改委督促地方建立「失信惩戒

发改委失信人管理办法最新为贯彻落实国务院《社会信用体系建设规划纲要(2014—2020年)》、《国务院办公厅关于社会信用体系建设的若干意见》,根据《江苏省自然人失信惩戒办

2024-08-11

所以,经济发展快速给我们00后带来了

经济发展快有什么好处?有利于短期内提高国家或地区经济实力,加快经济发展,扩大经济规模;对于社会发展的各个方面,经济的快速发展可以积累一定的经济基础,服务于相关事业的发展;有利

2024-08-11

牛津经济研究院 Ryan Sweet 称美联

2023年经济形势会怎样2023年经济形势如下:一是外需将会明显减弱,随着2024年主要发达经济体增速的回落,以及部分经济体可能步入衰退,外需将较2022年有明显减弱,这会导致中国出口增

2024-08-11

IMF 驻华首席代表称「经济复苏情况

IMF下调明年全球经济增长预期至2.7%,主要原因有哪些?将有何影响?出现这种情况的主要原因与疫情冲击和不确定性的全球经济有一定的关系。

2024-08-11

新冠疫情将继续影响全球经济复苏进程,全

3 月 15 日高盛因银行危机将美国经

美国面临40年来最严重的通货膨胀,白宫和拜登甩锅给普京,对此你咋看?美国遭遇40年来最严重通胀,衰退风险超三,白宫和拜登甩锅普京,民众对拜登应对油气涨价措施不买账。俄乌危机以来

2024-08-11

想公派留学,本科选北大金融还是人大

北京大学和中国人民大学金融专业研究生哪个好考北大专业课传说特别难,及格的也只有百分之十一。金融的话中央人民银行研究生院非常不错,人大的竞争也很激烈,可是就业和中央财大

2024-08-11

上半年全国社会物流总额同比增长 4

2022年一季度GDP同比增长 4.8%,对于我们普通百姓有哪些影响?4月18日,国务院新闻办举行一季度国民经济运行情况新闻发布会,在会议上国家统计局新闻发言人、国民经济综合统计司司

2024-08-11

世界银行行长表示预计 2023 年全球

世行下调全球经济增长预期至2.9%,此举将会带来哪些影响?世界银行在相关的新闻发布会上声称要下调全球的经济增长预期至2.9%,这项举措将会带来以下几项影响:会导致全球的经济流通

2024-08-10

期货交易对经济的影响有哪些?

期货市场的发展对中国经济的发展有什么意义期货市场的发展对中国经济的发展意义主要有利于促进我国多层次市场体系建设,进一步优化资源配置,促进国民经济信息化,加速商品流通,促

2024-08-10