美国国债收益率普遍走高,目前当地经济现状如何?

美债收益率上升,对时间的经济有什么影响吗?

对于在债券市场自由交易的美国国债,如果被市场抛售,其市场交易价格必然会下跌。因此,现货收益率=到期利息/现货价格会上涨,如果大部分投资涉及到债券市场交易,大家都预期美国国债的市场交易价格在未来一段时间(几个月或几年)会下跌,这对市场是利空的,这其实也是一个预期的趋势,直接反映在债券市场上美国国债的交易价格继续下跌。

因此,美国国债的预期收益率=到期利息/预期价格,上升! 长期国债的预期收益率主要受市场控制,长期国债预期收益率下降表明投资者对长期投资的信心减弱,对冲可能还有其他考虑因素,但主要原因是(风险市场)投资回报率相对于债券收益率较弱,此时,投资者买入和持有债券是相对有利的],对于市场流动性趋紧的情况,中短期国债预期收益率将上升。

其后果将增加个人和企业的融资成本,所谓“一国国债(预期)收益率上升”,无论是美国国债收益率上升,中国国债收益率上升,还是欧洲国家国债收益率上升,或日本国债收益率上升 上升实际上是债券预期收益率的上升,国债的发行,利率由发行时国家的通货膨胀水平和政府对未来的预期决定。

美联储购买美国国债相当于向市场释放资金(增加流动性),市场上的资金越多,获得资金的成本就会降低,市场利率自然会下降,银行利率也会降低,一般来说,国债的利率是固定的,但国债的市场交易价格会随着市场的变化而变化,从而导致国债预期收益率的动态变化。 以上的问题,是我个人的想法,如果各位还有其他的想法,都可以在下方评论或者讨论。

以上的问题,是我个人的想法,如果各位还有其他的想法,都可以在下方评论或者讨论。

美债收益率的急速上升,是怎么影响到全球股市的?

美债收益率上升下跌的原因,并非持有的债券利率的调整,而是债券本身的价格涨跌导致的。美债收益率在资本市场被广泛的认同为无风险收益。在市场动荡前景不明的时候,全世界的投资者都会将相当大比重的资金配置到美国国债。一方面加息会导致选择风险资产的美元回流美国的无风险资产,另一方面美债收益率上升的时候,则会损害公司未来的现金流价值。尤其是高估值股票现在的价格是基于市场对其未来现金流的预判,如果利率调高势必会影响未来现金流的折现价值,那些估值已经非常高并且处于超买状态的股票的内在价值降会大幅度降低,从而影响股价。 温馨提示:以上内容仅供参考。 应答时间:2022-02-17,最新业务变化请以平安银行官网公布美国国债达31.36万亿美元,对美国经济的未来会有哪些影响?

美国国债高达31.36万亿美元,这对美国未来的经济发展将造成重大影响,美国民生、医疗,甚至是海关军事等等都会出现难以预计的经济危机。美国后续如果想要提升自己的军事实力,并且满足国内人民的经济需求,那么如何偿还这笔高达31.36万亿美元的国债应该是美国政府目前最需要解决的事情。

造成31.36万亿美元国债的行为,是国会民主、共和两党在财政问题上“不负责任”的结果。美国联邦政府债务规模高达31.36万亿美元,已经大大超过美国全年约二十三万亿美元的国内生产总值,31.36万亿美元的债务危机已经达到了美国法定债务的上限,或许美国很有可能会出现债务违约情况。

说实话,美国出现财政赤字一点都不让人意外,接二连三的新冠肺炎疫情以及猴痘病毒的发生,都让美国在医疗方面花费了巨大的精力和财力。大部分钱财都花在了医疗方面,但美国政府仍然野心勃勃的不断壮大自己的军事实力。作为一个军事大国,美国在军事上需要购置大量的战斗机和装甲舰,这笔花销几乎每年都高达万亿。

如果美国政府后续无力偿还31.36万亿美元的债务问题,那么美国在国际上将会成为一个笑话,也会影响其他国家对美国的信任。这项国债危机,很有可能会毁掉美国的经济。而且美国总统拜登还签署了所谓的《通胀削减法》,试图抑制经济引起的物价飞涨,但是这样的决策只会令美国债务不断上升。为了抑制通货膨胀,美国联邦政府官员已经数次加息,美国人民的生活水平可谓是极限下降,这次的债务危机已经让美国内忧外患,未来也会影响自身的国力。

美债收益率波动后,会带来哪些严重的后果呢?

十年期美债收益率创新低,实际上是与美联储7月降息的“不够”有关。长期国债收益率的下跌,是市场对于经济预期悲观的最直观表现,同时收益率持续下跌可能迫使美联储9月真正开启降息周期。

一、什么是美债收益率?收益率在何种情况下下跌?

(一)什么是收益率?

一般情况下,我们知道债券的收益是基本固定的,比如债券面值100,收益是4,那么意味着我在债券到期后能够得到104块钱。

在通常状况,长期的国债收益是要高于短期国债收益的,这相当于我们存款,长期利率总是大于短期利率。

只不过在国债交易市场上,这种情况会发生变化。因为市场中总是有人出售或者购买债券,买的人多,债券价格上涨;卖的人多,债券价格下跌。

而因为债券到期后的收益是固定的,按照刚才的例子,我买100面值的债券,到期后只能拿到104元。这就是说,如果债券价格在市场波动中上升,我的收益率就会下降;同理,债券价格下跌,收益率上升。

比如我在市场里花101元买到了票面价值100的债券,但是我到期只能拿到104元,利润才3块,收益率显然是不到3%的,这就是收益率下跌。

(二)收益率在何种情况下下跌?

刚才说到,当国债价格上涨,收益率自然会下跌,这种情况的发生往往有几种原因:

第一,当经济下行,或经济预期悲观,市场认为短期经济存在风险,有避险需求,资金会进入长期国债市场,从而使长期国债价格上涨,利率下降。(这是目前发生的状况)

第二,美联储对经济的主观调控,比如“扭转操作”,通过卖出短期国债、买入长期国债来人为压低长期利率,释放流动性。

第三,市场对于美联储调控的押注和套利,比如提前预期美联储操作会压低国债利率,从而大量买入长期国债,等美联储印钞购买国债时卖出,从而获取利润。

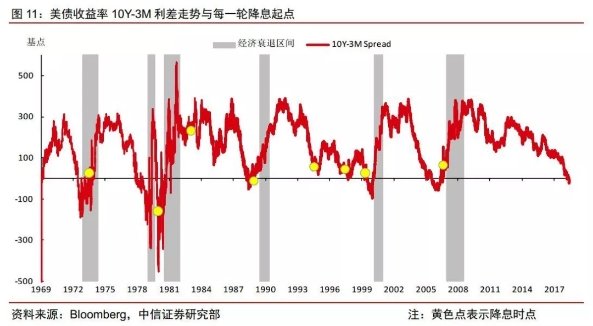

在宏观经济当中,如果长期国债收益率压低到一定程度,与短期国债收益率出现倒挂,那么意味着经济衰退为时不远了。

二、目前的收益率下滑代表着美国经济下行压力突出。

(一)经济下行趋势明显

今年是大多数经济学家所认为的,全球经济下行周期开始的一年。在这种背景下,美国经济的悲观预期也从年初开始泛滥。

虽然从经济数据看,美国经济增长还十分强劲,非农数据保持了历史高位,但是种种数据之后,隐藏着市场对于经济的极度悲观。

这是因为从2017年开始,美国制造业增长开始下滑,而美国本轮经济增长,恰恰是由制造业的复苏拉动的。这意味着美国的经济内生性增长动力已经衰竭了。所以我们可以看到美国pmi数值的持续下降,这是市场对于经济前景的最直接感受。

同时,非农数据的背后也存在引诱,美国持续保持非农失业率低位已经很久了,但是在历史上,非农失业率持续低于4.5%的自然失业率32个月,则会陷入新的一轮衰退。现在非农数据的良好,已经保持28个月了,这么看,或早或晚,美国的衰退似乎不可避免。

(二)“鹰派降息”带来的恶果。

7月底,美联储议息会议决定降息。这本来是对市场非常利好的决定。

偏偏在议息会议结束后,美联储发布了鹰派言论:一是称经济情况还比较好;二是称这次降息是一次性的,不是降息周期的开启。

这样的言论立刻导致股市的大跌,和市场预期的更加悲观。

特别是美股,由于脱离基本面,美股的市值目前全靠降息预期支撑,现在降息预期被打破,之前积累的投机资金集中撤出,导致了美股的迅速下跌。

这让市场验证了自己的预期,认为金融的系统性风险近在眼前,从此美债收益率不断上涨。此前的新闻是突破了2015年11月以来的低点;现在是突破了2015年8月以来的低点,下一步突破到哪里呢?

好在,我们可以预期降息的出现。

三、9月降息概率大大增加。

虽然上次降息后,美联储否认了降息周期的开启,但是从现在的情形看,恐怕9月美联储将在市场的压力下,被迫再次降息,甚至开启降息周期。

(一)经济下行带来的压力

刚才说过,长期美债收益率的下跌,不仅仅是单纯的国债市场,更反应出了市场对于未来经济预期的悲观。

可以说,美国现在处于经济增长周期的末端,这是大家都看得到的。从这个角度说,美联储7月降息并不是不该降息,而只是提前了本应当到来的降息。

在经济下行的压力下,恐怕降息还是会来临的。

(二)收益率倒挂的压力

长期美债收益率下跌,并不只是反应了经济预期那么简单,同时还有利率倒挂的潜在风险。

当长期债券价格持续下跌,甚至低于短期债券收益率时,我们称之为收益率倒挂,这在收益率曲线上表现出更平缓的趋势。而这种趋势,首先预示了经济衰退风险的出现,其次推动美联储尽快降息。

10年期国债与3月国债利差转负,历史上促使美联储降息的概率非常之大。原因是这样的利率倒挂往往会传导到其他金融市场,引发银行间利差和信用利差的上升,而这两者可能导致金融风险的全面爆发。

金融系统的紧张出现的信用收缩、流动性紧张会让美联储采取降息作为应对方法,这是我们说的“滞后式降息”。而如果美债收益率倒挂持续恶化,可能我们将看到一个新情况的出现:

前一次议息会议“预防式降息”,后一次议息会议“滞后式降息”。

但无论怎么说,降息的可能性正在随着股市下跌、长期国债利率不断下跌而增强。

综上,长期美债收益率的下跌来自于经济前景悲观的预期压力,短期由于7月鹰派降息未达到市场预期,加剧了收益率下跌的情况。而收益率的持续下跌,可能导致9月美联储降息的概率大大增加。

为什么美国国债收益率高了,反而存量国债价格下跌以及投资者对美国国内通货膨胀预期加强?

首先,债券的收益率和价格是成反比的,债券价格越高,收益率是越低的。 原因:第一点:债券收益率是指债券表明的利息与债券实际价格的比,因为债券利息是固定的,所以一旦债券价格上升,那么债券收益率就会下降,因为分母(债券实际价格)变大而分子(债券固定利息)没变。带来的就是投资者对美国国内通货膨胀预期加强。 第二点:债券是收益相对比较固定而且周期较长,所以一旦通货膨胀来临,那投资债券所获得的那本来就不多的收益会变得更少,从而造成债券价格下跌,而债券价格的下跌也就推升债券收益率的上升(债券价格与收益率反相关)。相关文章

被金融惩戒不能出国留学怎么办?

你好,本人因给他人贷款担保,因逾期为按时还款银行征信被关注拉黑,影响子女留学签证吗签证一般不会,,,只要个人征信报告有的,,,,看具体父母是失信执行人孩子可以出国留学吗?明确的说,这

2024-06-27

经济学家称澳洲联储将再加息一次,目

澳联储9月加息公布时间2022年9月6日澳洲联储将公布利率决议,目前不少机构都预测其将加息50个基点。法兴银行预计,澳洲联储将继续加息50个基点,把现金利率从1.85%提高到2.35%,这

2024-06-27

读书是消费行为?还是投资行为?你做

请从自身角度谈谈教育是消费行为还是投资行为?个人以为,更多的还是投资吧,所谓投资的目的就是为了回报,那么你教育是什么呢,当然也是写了回报。不过教育的过程可能很漫长,所谓活到

2024-06-26

10 年期德债收益率涨约 5 个基点,主

影响债券基金的涨跌的主要因素是什么?影响债券基金业绩表现的两大因素,一是利率风险,即所投资的债券对利率变动的敏感程度(又称久期),二是信用风险。在选择债券基金的时候,一定要了

2024-06-26

爱弥尔·左拉《金钱》这一小说中所

金钱的定义是什么?金钱有三层含义:一是金属铸成的钱,后泛指货币财富;二是指冥币;三是比喻黄叶。金钱可以指货币,但不能等效替换。通常不会把货币称为金钱。在历史上,贵金属金银由于

2024-06-26

两年期德债收益率涨约 8 个基点,这

债券价格下跌,收益率就上升了,息差就扩大了,收益不是增加了么,为什么会带来损失?明显你是不清楚债券投资中很多时候所说到的收益率是有两个的:一个是债券到期收益率或称债券持有至

2024-06-26

不想从金融行业工作,想去到公司做管

学金融还是学会计好问题一:会计专业和金融专业哪个好 从考研的角度来看,会计的难度一般低于金融,且录取人数多,比较容易考取。就业方面,除特殊说明专业要求外,一般经济类岗位不会

2024-06-25

华农2+2金融和广财的金融哪个好?

广财的经济类专业与华农的经济类哪个比较好?不知道你哪个省考生,文理科哪一类考生。2017年广东理科生高考成绩571分,可以录取到经济类比较强的高校有西南财经大学、中南财经政

2024-06-25

山西省金融业增加值实现 263.4 亿

山西好不好,经济水平怎么样经济发展还是比较慢。 全年实现生产总值5810.03亿元,增长8.2%,一般公共预算收入650.91亿元,增长16.3%。 ——经济综合实力实现新跨越。生产总值连续

2024-06-25

现在的大A可以进行价值投资吗?

现在A股有可以买入并值得长期持有的股票吗?A股用中长线眼光来看的话我觉得电力个股可以买入中长期持有,原因有以下几点;(1)政策面分析电力股电力股其实有很多优质企业,很多公司都

2024-06-25