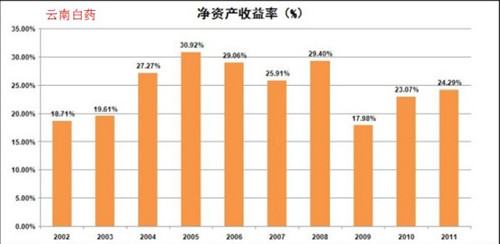

净资产收益率?

什么是净资产收益率 ?净资产收益率是怎么计算的?

净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

加权平均净资产收益率(ROE)的计算公式如下:ROE= P/(E0 + NP÷2 + Ei×Mi÷M0-Ej×Mj÷M0)

其中:

1、P为报告期利润;

2、NP为报告期净利润;

3、E0为期初净资产;

4、Ei为报告期发行新股或债转股等新增净资产;

5、Ej为报告期回购或现金分红等减少净资产;

6、M0为报告期月份数;

7、Mi为新增净资产下一月份起至报告期期末的月份数;

8、Mj为减少净资产下一月份起至报告期期末的月份数。

扩展资料

净资产收益率的影响因素:

1、总资产报酬率

净资产是企业全部资产的一部分,因此,净资产收益率必然受企业总资产报酬率的影响。在负债利息率和资本构成等条件不变的情况下,总资产报酬率越高,净资产收益率就越高。

2、负债利息率

负债利息率之所以影响净资产收益率.是因为在资本结构一定情况下,当负债利息率变动使总资产报酬率高于负债利息率时,将对净资产收益率产生有利影响;反之,在总资产报酬率低于负债利息率时,将对净资产收益率产生不利影响。

3、资本结构或负债与所有者权益之比

当总资产报酬率高于负债利息率时,提高负债与所有者权益之比,将使净资产收益率提高;反之,降低负债与所有考权益之比,将使净资产收益率降低。

4、所得税率

因为净资产收益率的分子是净利润即税后利润,因此,所得税率的变动必然引起净资产收益率的变动。通常.所得税率提高,净资产收益率下降;反之,则净资产收益率上升。

参考资料来源:百度百科——净资产收益率

什么是净资产收益率

净资产收益率是指公司税后利润除以净资产得到的百分比率,用以衡量公司运用自有资本的效率,也反映公司对股东投入资本的利用效率。该指标弥补了每股税后利润指标可分析性的不足,其指标值越高,说明投资带来的收益越高。

净资产收益率的计算公式具体为:

净资产收益率=税后利润÷净资产;

其中:

净利润=税后利润+利润分配;

净资产=所有者权益+少数股东权益;

净资产收益率的两种计算方法具体如下:

全面摊薄净资产收益率=报告期净利润÷期末净资产;全面摊薄净资产收益率是一个静态指标,多用于确定股票的价格;

加权平均净资产收益率=报告期净利润÷平均净资产;加权平均净资产收益率是一个动态的指标,主要反映企业净资产创造利润的能力。

净资产收益率是什么?

净资产收益率

净资产收益率是什么

净资产收益率是指在一定时期内净利润与平均净资产的比率。其计算公式为:净资产收益率=净利润/平均净资产X100%。企业的净资产收益率下降,代表企业净利润中属于股东权益部分的收益率降低了,对股东有不利影响。

净资产的收益率怎么计算

一、净资产收益率的意义

净资产收益率可以衡量公司对股东投入资本的利用效率。弥补了税后每股利润的不足。比如说。公司向原股东派发红股后,每股收益会降低,从而在投资者中造成公司盈利能力下降的错觉。事实上,公司的盈利能力并没有发生变化,所以用净资产收益率来分析公司的盈利能力更为合适。

如果ROE的年度目标值是2.8%,那么到4月底ROE为1.6%是合理的。净资产收益率会随着时间的推移而增加(假设每个月的净利润为正)。

二、如何计算净资产收益率?

净资产收益率的计算公式为:

净资产收益率=净利润/平均净资产 100%

其中,平均净资产=(年初净资产和年末净资产)/2

这个公式的分母是“平均净资产”,也可以用“年末净资产”。例如,公开发行股票的公司的净资产收益率可以根据以下公式计算:

净资产收益率=净利润/年末股东权益 100%

杜邦公式:

资产回报率(ROE)=净利润/净资产=销售净利率资产周转率权益乘数(财务杠杆)

销售净利润率=利润总额/销售收入(盈利能力)

资产周转率=销售收入/总资产(经营能力)

权益乘数=总资产/净资产(偿付能力)

三。股本回报率分析

企业资产包括两部分,一部分是股东的投资,即所有者权益(是股东投资的股权、企业储备基金和留存收益等的总和。),另一部分是企业借入和临时占用的资金。企业适当运用财务杠杆,可以提高资金使用效率。过多的借款会增加企业的财务风险,但一般可以提高利润。借的钱太少,会降低资金使用效率。净资产收益率是衡量股东资金使用效率的重要财务指标。

净资产收益率指标反映股东权益的收益水平,用于衡量公司使用自有资本的效率。指数越高,投资回报越高。该指标反映了自有资本获得净收入的能力。一般来说,负债的增加会导致净资产收益率的增加。

相关问答:净资产收益率计算公式 净资产收益率计算公式简述

1、净资产收益率=净利润/净资产。 2、其中,净利润=税后利润+利润分配;净资产=所有者权益+少数股东权益 3、当然,如果如果不分配利润,或者不存在企业合并时,净利润=税后利润,净资产=所有者权益,则净资产收益率=税后利润/所有者权益。 4、在杜邦分析中会将资产收益率的计算逐级分解得到一些系列指标,因此通过其他指标公式反过来计算净资产收益率。相关文章

巴菲特捐赠 46 亿美元伯克希尔股票

巴菲特捐出36亿美元财产,为什么他会捐出如此多的财产?个人对于财富的理解不同,我认为他是喜欢创造财富,不是简单的消耗财富,保留财富,俗称真的爱挣钱,会挣钱的人。7月1日消息,巴菲特

2025-02-12

有哪些纪录片或者节目可以带没实习

你看过哪些值得推荐有关于经济和金融的纪录片?1.《兆亿赌注》(Trillion Dollar Bet)是一部由美国著名电视台PBS制作的纪录片(下载链接见文章底部),主要讲述了美国长期资本管理公司

2025-02-12

哪里有股票高手可以付费学习的?

靠谱的股票学习网站有哪些?每个人的喜好不同,无所谓最好。东方财富网、和讯、新浪等都是很好的财经网站,当然本网站金投股票网也很不错。 新手建议看些股票投资方面的经典书籍,

2025-02-12-

请问非公开发行股票会影响每股收益

非公开增发对股价有什么影响?股票非公开增发是利好。但是事实上,判断好与不好的标准是增发实施后能否真正增加上市公司每股的盈利能力,以及增发过程中是否侵害了中小股东利益。

2025-02-12

二级市场的股票研究报告哪里看?

股票研报在哪里看股票研报可以在股票行情软件看。

2025-02-11

登录同花顺股票行情软件;选中一个股票;点击进入分时图后,在下方可以找到“个股研报”;点击“个股研报”,即可看到最近发布的研

辽宁省前 8 个月固定资产投资同比

2022年1-8月份全国固定资产投资增长5.8%,哪些指标有待改善?2022年1 - 8月份全国固定资产投资增长5.8%,第一产业9254亿元,同比增长2.3%;第二产业115865亿元,增长10.4%;第三产业24198

2025-02-11

自己买股票跟买股票型基金哪种更好

对于一般散户而言,投资基金好还是投资股票好?作为一般散户,投资基金或投资股票都有其利与弊,并且选择应根据个人的投资目标、风险承受能力和时间等因素进行评估。以下是一些常见

2025-02-10

德商银行称欧元区 PMI 数据削弱欧

欧元区时隔11年启动加息周期,欧债危机发生的概率有多大?欧洲各个国家经济出现严重倒退欧洲地区一直以来在人们心中都是经济强大的地区,同时很多欧洲国家组建了一个欧洲贸易共同

2025-02-10

美联储卡什卡利表示银行业系统性压

什么是美国次贷危机?美国次贷危机对世界经济的影响次贷危机对全球经济的影响 全球主要央行的银行家们一直在集中精力阻止美国次贷危机所导致的货币市场流动性短缺,相继注入大

2025-02-10

大学生金融创新素养的空间差异?

大学生如何提高财经素养想要提高财经素养的话,这个首先要多看财经方面的书籍,其次要多接触财经方面的人员,最好要多参与财经的实践。有了清晰的总目标,才能在大学里围绕着总的目

2025-02-10