天齐锂业公司的发展历程是怎样的?

天齐锂业怎么样 分析天齐锂业的发展和市场前景?

——干货!2022年中国碳酸锂行业龙头企业分析——天齐锂业:借助下游东风业绩回暖

国内碳酸锂行业主要上市企业:赣锋锂业(002460)、天齐锂业(002466)、江特电机(002176)、盛新锂能(002240)、藏格矿业(000408)、永新材料(002756)等。

本文核心数据:生产线情况、企业产能、业务业绩

1、中国碳酸锂行业龙头企业全方位对比

碳酸锂广泛用于锂电、玻璃、陶瓷、电子等行业。随着新能源汽车需求爆发,电池级碳酸锂出现了供不应求的局面。目前,碳酸锂行业的头部企业包括赣锋锂业和天齐锂业。通过对两家公司进行对比,可以较为直观的了解各企业的优劣势情况。

注1:上述赣锋锂业数据为锂系列产品,包括碳酸锂、氢氧化锂、金属锂等整体数据。

注2:上述天齐锂业数据为锂化合物及衍生品业务整体数据。

2、天齐锂业:碳酸锂业务的布局历程

天齐锂业的前身为四川射洪锂业,1992年射洪锂业兴建了第一座碳酸锂工厂。2004年,天齐集团成功收购射洪锂业,正式组建天齐锂业。经过几年的发展,天齐锂业在深交所成功挂牌上市。随着公司上市后融资渠道拓宽,公司在接下来几年开始数起并购,其中包括收购澳大利亚泰利森锂业51%股权,收购江苏张家港生产基地,收购SQM公司23.77%股权等。

3、天齐锂业:碳酸锂业务布局及运营现状

——碳酸锂生产线布局:企业产线保持扩张

我国碳酸锂行业目前处于降本增效和产能扩张同时进行,龙头企业中如天齐锂业的射洪生产基地和张家港基地不断扩充产能,提高生产效率,合计最大产能约为4.42万吨/年,同时在四川遂宁还有一处2万吨/年的碳酸锂生产基地在建设中。

——碳酸锂供应情况:产量全国第一

目前,天齐锂业的碳酸锂产能较为稳定,企业新建生产线尚未完工。天齐在射洪生产基地可生产碳酸锂、氢氧化锂等产品,可根据市场情况进行动态调节。2018-2020年,天齐锂业的碳酸锂最大产能逐年上升。2021年,天齐锂业碳酸锂产能保持不变,最大产能为4.42万吨/年。根据上海有色金属网的统计,2021年我国碳酸锂行业产量份额第一位为天齐锂业。

注:最大产能指天齐锂业在射洪生产基地共有2.42万吨锂及锂化合物产能,细分产品产能可根据市场情况动态调节。

——碳酸锂业务产业链布局:重点布局上游领域

天齐锂业在碳酸锂业务方面发展多年,在产业链上下游均有布局。其中,上游领域布局锂资源,例如SQM盐湖资源、泰利森锂辉石资源、日喀则扎布耶盐湖等。其中SQM

是是全球最大的碘、硝酸钾的生产商及领先的碳酸锂、氢氧化锂生产商。SQM 位于智利 Salar de

Atacama(阿塔卡玛)的盐湖资产是全球范围内含锂浓度最高、储量最大、开采条件最成熟的锂盐湖。天齐锂业通过收购其26%的股份深度参与全球碳酸锂市场竞争和上游资源锁定。

在碳酸锂的下游布局中,天齐锂业主要以参股动力电池生产商的方式进行布局。

4、天齐锂业:碳酸锂业务经营业绩

天齐锂业的业务主要包括锂化合物及衍生品、锂精矿等。近几年,天齐锂业通过大举债务收购SQM等企业,承担了较重的财务压力,导致其业绩出现明显下滑。从细分业务领域看,2016-2020年天齐锂业在锂化合物及衍生品的营收比重下降幅度明显。但是进入2021年由于碳酸锂等产品供需失衡,产品价格一路走高,锂化合物及衍生品的营收在天齐锂业整体营收的比例出现上升。

注:上述天齐锂业数据为锂化合物及衍生品业务整体营收比重。

从碳酸锂业务的经营情况来看,2018年后,天齐锂业的锂化合物及衍生品业务营收逐年下降。2020年,天齐锂业的锂化合物及衍生品业务实现收入17.57亿元。2021年上半年,天齐锂业的碳酸锂业务实现收入14.87亿元。

从碳酸锂业务的毛利率来看,2016-2020年,天齐锂业的锂化合物及衍生品业务毛利率逐年下降。2020年,天齐锂业的锂化合物及衍生品业务毛利率为23.71%。2021年上半年,天齐锂业的锂化合物及衍生品业务毛利率增长至46.68%。

注:上述天齐锂业数据为锂化合物及衍生品业务整体营收。

注:上述天齐锂业数据为锂化合物及衍生品业务整体毛利率。

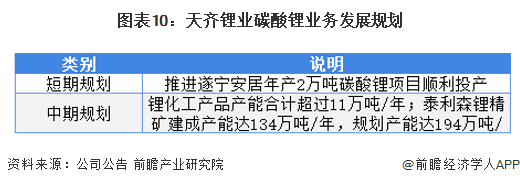

公司在经历了一系列企业危机后,在业务发展、营收规模、盈利能力方面都受到一定影响。随着我国新能源汽车行业的火热,对于动力电池的需求旺盛,这极大地缩短了企业恢复的时间。目前,公式从短期和中期对公司业务进行规划。短期目标主要推进遂宁安居年产2万吨碳酸锂项目顺利投产,中期目标是提升自身锂化工产品产能和锂精矿产能。

更多行业相关数据请参考前瞻产业研究院《中国锂电池行业发展前景与投资战略规划分析报告》。

天齐锂业是怎样从中国锂资源的龙头企业沦落到如今这个地步的?

天齐锂业是一家从业锂盐生产加工的跨国企业,二零一零年在深圳市中小板上市,最大总市值以前达1000亿。然而十几年前仅仅一家不值一提的县属加工厂,创办人蒋卫平那时候看好了锂盐生产加工这一领域,可是这一领域一直没有暴发。直至二零一五年之后在我国大力推广新能源车,锂元素的战略意义才被销售市场刻骨铭心地了解来到。

如果是只是偏安于一隅,天齐也不会进到大伙儿的视线,变成金融市场的黑马股,而促使这一切的是一次蛇吞象一样的回收。说起此次回收以前,大家先简易说一下大家的钢铁企业。在我国铁矿砂一直止步不前,而锂元素有可能再错过。由于现阶段在我国早已是世界最大的新能源车销售市场,占有率超出一半,也是较大 的动力锂电池生产制造产业基地,占全世界大部分市场份额。

假如上下游的锂资源仍然止步不前,不良影响无法预料啊。还行,不象钢铁企业,大部分是国营企业,欠缺创业者的目光和气魄。锂这一领域全是企业,以天齐为意味着,那时候中国进口的锂矿80%来源于海外。天齐锂业需要的锂钛精矿基本上所有来源于泰利森,泰利森采掘澳大利亚的格林布什矿,占全世界锂资源的30%,基本上垄断性中国销售市场。并且每一年天齐必须和泰利森交涉进口价格,能够说成吃尽了酸心。

大家觉得天齐锂业作为全世界第三大锂盐大佬,区位优势显著,并且对在我国的新能源车行业发展具备发展战略优点。最坏的概率也应该是中国的公司得到这种财产的决策权,大家会觉得还会继续深陷铁矿砂的困境。而伴随着二级市场走势的转好,天齐的发展战略使用价值会逐渐获得销售市场的认同,假如并购重组可以顺利进行,那么当今的公司估值水准确是遥远小看的。

锂电池正极材料行业发展现状解析?

——预见2023:《2023年中国锂电池正极材料行业全景图谱》(附市场规模、竞争格局及发展前景等)

行业主要上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:锂电池正极材料行业链、行业规模、应用市场结构、竞争格局、发展前景预测等

行业概况

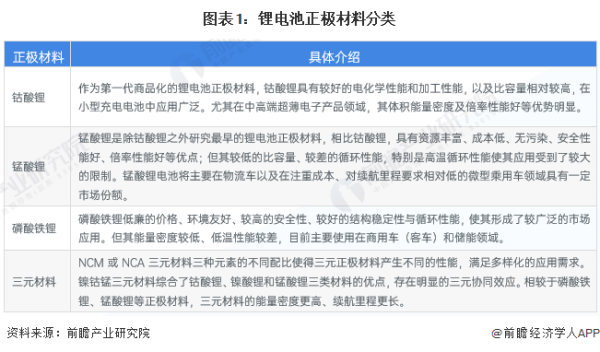

1、定义及分类:正极材料种类繁多 性能方面各有千秋

锂电池是一种可以多次充放电、循环使用的,以锂离子嵌入化合物为正、负极材料的新型电池。锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用。目前研制成功并得到应用的正极材料主要有钴酸锂(LCO)、磷酸铁锂(LFP)、锰酸锂(LMO)、三元材料镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)等。

2、产业链剖析:从基础原料到锂电池电芯,产业链形成众多龙头企业

正极材料是锂离子电池最为关键的原材料,锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。

锂电池正极材料是锂电池电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高。目前,全球主流的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂与三元材料等四种。

下游锂电池制造领域主要分为动力锂电池、消费锂电池与储能锂电池,最终应用于新能源汽车、手机、便捷式电脑与储电站等领域。

目前,锂、钴、镍、锰、铁等金属资源是锂电池正极最主要的原材料,主要的生产企业包括西藏矿业、天齐锂业等,上游涉及多种设备的供应厂商数量较多,代表企业有赢合科技、先导智能等。另外,导电剂、粘合剂等辅材也是锂电正极材料的主要原材料,代表企业有上海汇普工业与三爱富等;在中游,当升科技、容百科技与厦钨新能等是锂电池正极材料行业的龙头企业;下游锂电池行业的企业中,宁德时代在动力电池、3C消费电池和储能电池领域均有布局,市场份额较大。

行业发展历程:当前中国锂电池正极材料行业处于快速成长阶段

——技术发展历程:行业技术更新迭代快

从锂电池正极材料的制作技术上来看,2006年以前,中国主要采用高温相固法进行正极材料的大规模生产,2006年之后,中国研制出了控制结晶/固相反应工艺,以控制结晶制备前驱体为技术核心,从4个层面对材料结构的性能进行优化,目前,该技术已经成为了国际上正极材料行业的主流生产技术工艺。

——产品发展历程:三元材料主导目前正极材料市场

从正极材料的产品发展历程来看,基于下游应用市场的驱动,锂电池正极材料经历了三个发展阶段。第一阶段受消费电池驱动,正极材料以钴酸锂为代表;第二阶段,随着新能源汽车市场放量,磷酸铁锂快速增长;第三阶段,受新能源乘用车对长里程需求与国家政策的推动,三元材料已成为市场需求主导。

行业政策背景:新能源汽车与储能行业双双助推锂电池产业链需求增长

从锂电池正极材料的政策环境来看,近年来,我国出台多部政策鼓励锂电池行业的发展,行业相关标准陆续出台。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提高,锂电池正极材料行业发展前景广阔。

行业发展现状

1、行业整体状况:锂电池正极材料市场规模实现翻倍增长 发展前景广阔

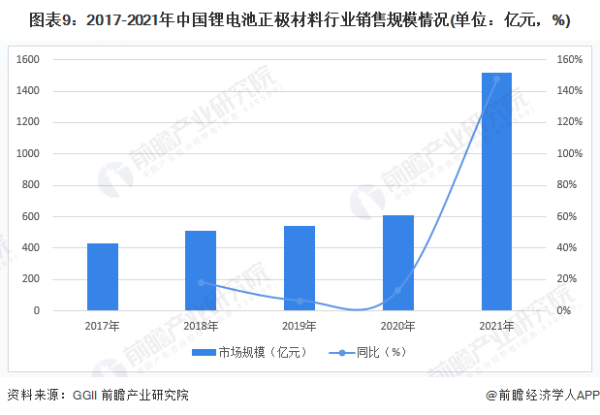

根据EVTank的数据,2017-2021年,中国锂电池正极材料行业产值处于增长的状态。2021年中国锂电池正极材料产值为1419.1亿元,同比增长123.1%。

根据中国锂电池正极材料行业各细分产品出货量与各细分产品均价来计算,2017-2021年,中国锂电池正极材料行业销售规模持续上升。2021年,我国锂电池正极材料销售规模达到1516亿元,同比增长147.71%。

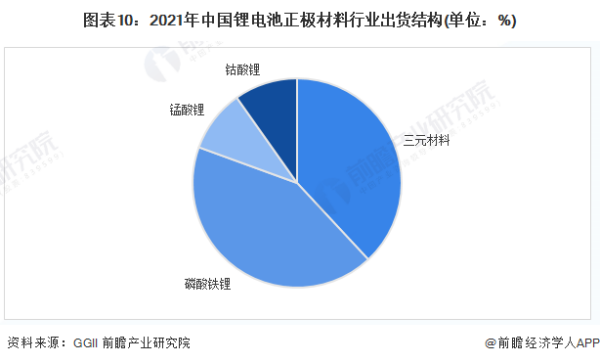

2、细分市场分布:三元材料和磷酸铁锂占据主要市场

从中国锂电池正极材料细分产品来看,钴酸锂占2021年锂电池正极材料出货结构的9.8%,锰酸锂占2021年锂电池正极材料出货结构的9.65%,三元材料占2021年锂电池正极材料出货结构的38.06%,磷酸铁锂占比最多,为42.49%。

3、细分市场一:钴酸锂市场

钴酸锂由于具备倍率性能强、工作电压高、压实密度较高等优势,主要应用于3C电子领域。2017-2021年,钴酸锂产量持续增长,年均增长率达到了23.9%。2021年,中国钴酸锂产量10.1万吨,达到新高。2022年1-6月,中国钴酸锂产量为3.96万吨。

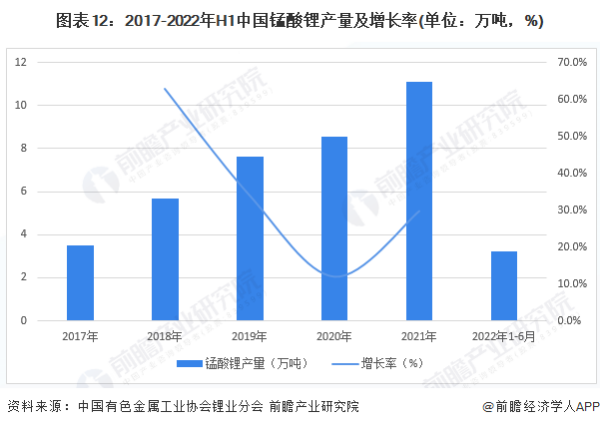

4、细分市场二:锰酸锂市场

2017-2021年,我国锰酸锂产量整体呈现增长的趋势,年均增长率为28.4%。2021年产量为11.11万吨,达到新高,同比增长29.8%。2022年1-6月,中国锰酸锂产量为3.21万吨。

5、细分市场三:磷酸铁锂市场

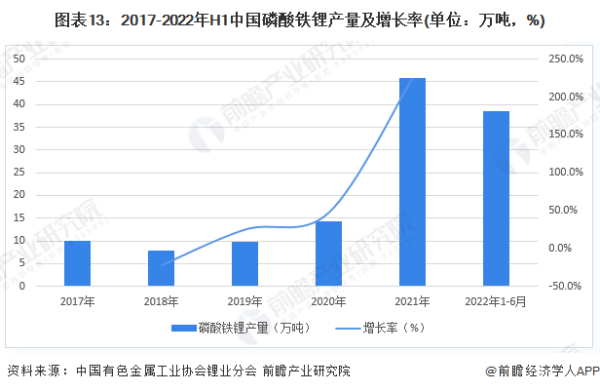

磷酸铁锂材料凭借其安全性能好、比容量大、高温特性好、循环性能优异、无毒无污染等特性,成为锂电池正极材料行业未来主要的发展方向之一。2017-2021年,中国磷酸铁锂产量呈现增长的状态,并在2021年达到了45.91万吨的产量,创造了新高,同比增长了223.3%。2022年1-6月,中国磷酸铁锂产量为38.47万吨。

6、细分市场四:三元材料市场

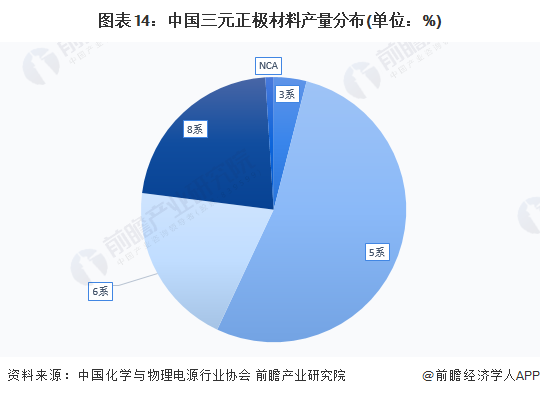

按镍含量差异区分,当前行业主流的三元正极材料可以分为低镍(以NCM333等3系为主)、中镍(以NCM523等5系为主)、中高镍(以NCM613、NCM622等6系为主)和高镍(以NCM811等8系为主),能量密度随着镍含量的提高而提升。

目前,NCM523为国内最主要的三元材料,鉴于综合性能、安全性、成本等方面的优势,预计未来几年NCM523在三元材料中的产销情况仍将保持行业领先地位。

注:截止2022年9月29日,暂未有官方机构发布2021年数据,故上述仅以2020年数据作以分析,仅供参考。

三元材料优势主要体现在比容量高、循环性能好、制备成本低和安全性能较好等方面,由于三元材料的这些优势使其成为最有希望取代钴酸锂的新一代锂离子电池正极材料。2017-2021年,我国三元材料产量呈上升趋势。2021年,我国三元材料产量为44.05万吨,同比上升109.8%。2022年1-6月,中国磷酸铁锂产量为26.38万吨。

更多本行业研究分析详见前瞻产业研究院《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》。

深度:从2019年的天齐锂业动荡,研判中国新能源全速大发展

2020年新能源汽车补贴退坡、政策制定趋于平缓,车用动力电池的污染和回收问题及中国锂矿藏锂行业发展实际情况,锂电材料头部选手天齐锂业在2019年亏损28亿元,300亿元有息负债压顶,还出现股价大跌流动性紧张。

援引广州日报2020年3月31日发布的《天齐锂业去年亏损超28亿元》一文部分内容:天齐锂业还在跌!截至3月30日,天齐锂业股价跌至18.41元,跌幅超9%。而2017年9月,天齐锂业的股价曾站在61元的高点,如今最新股价不到巅峰时的三成。

新能源情报分析网综合多方琐碎信息研读分析,溢价收购智利SQM23.77%股权,按照171亿美元估值收购,估值按照7.42倍pb溢价收购,而2017年碳酸锂市场价格最高约为16万元每吨,目前碳酸锂市场价格不足6万元每吨。由于投资资产减值导致的溢价降低,资产减值22亿元。对应的溢价收购产生的各项成本以及澳洲以及智利的相关税收政策增加企业税收开支加大了企业的成本负担。

作为中国锂电原材料龙头企业,控制全球优质矿产资源是最重要的工作,收购澳大利亚泰利森51%股权,收购智利SQM23.77%股权,是基于长期看好新能源汽车在全球汽车领域发做出的决定。

2019年,中国新能源汽车市场受制于中国新能源汽车补贴政策的影响,新能源汽车补贴大幅度退坡(最高达75%)中国新能源汽车增速首度出现负增长;

2020年,欧洲新能源汽车市场全面爆发,1、2月连续两个月平均增速超过90%以上,部分国家最大增速超60%,欧洲新能源汽车高速增长已成定局;

受全球新冠疫情影响,中国、美国两大新能源起车市场受短期疫情影响产销量受挫,欧洲3月新能源汽车销售停滞。但是新冠疫情影响都是短期的,长期看新能源汽车高增长是必然的。

除去资产减值、税费、资金成本等短期问题,中长期看收购泰利森以及SQM对于持续稳定的控制全球核心锂资源,都是极具价值的。泰利森锂辉石矿提锂全成本不到4万元每吨,SQM盐湖提锂全成本仅不到3万元每吨,相较于国内部分企业(江西锂云母约6万元左右成本)成本优势极其明显。

当下,天齐锂业遭遇的亏损和债务等危机,就必须要与中国新能源行业发展和补贴政策整体研判:

首先是新能源汽车补贴减少的问题,全球动力电池在以中国的宁德时代,南朝鲜的LG化学、SK、SDI,日本的Panasonic等动力电池龙头企业的一同努力下,以高镍8系列(NCM811)为主要发展、9系列(9:0.5:0.5)为前瞻探索方向的动力电池技术,在能量密度方面有了长足的进步。

2020年,宁德时代已经投入量产的高镍NCM811正极材料,采用CTP无模组封装技术的三元电池系统重量能量密度将突破200Wh/kg。实现了乘用车最大NEDC工况续航里程超过800km,平均续航里程超过600km以上的水平,同时,由于钴金属比例的进一步降低,动力电池成本将降至700元/kwh以下。

备注1:搭载技术指数相对保守的宁德时代CTP三元电池系统首款车型为BEIJING品牌的EU5R550系列最新改型。

2020年,比亚迪在3月召开线上发布会,真实对外推出超级磷酸铁锂电芯+CTP无模组封装技术的刀片电池系统。由比亚迪旗下独立的佛迪分公司负责动力电池和涉及新能源整车核心技术研发、量产及对外销售业务。这意味着将安全作为基础方向牵引的刀片电池,将面向全球范围主流整车制造厂商(比亚迪与丰田组建的合资公司首款车型获将应用刀片电池系统)。

备注2:搭载能量密度160Wh/kg的刀片电池系统首款车型,为比亚迪6月推出的“汉”车族(包括EV和DM)。

新能源情报分析网有理由认为:

截至2019年,全球新能源汽车产销量相较于全球汽车产销量不到2%。在2020年晚些时候至2021年中,全球新能源汽车市场的紧凑级车型成本将基本与对应燃油车型成本区域一致,全球新能源汽车爆发即将到来。

随着三元锂动力电池成本进一步下探,电动汽车续航里程提升至最高800公里以上,符合最新中国国标350千瓦快充技术(车载端)逐步普及,以及2020年中国在新能源汽车充电基础设施上(充电桩端)的全面支持,新能源汽车在全球市场的渗透率将会大幅度的提升。

由于补贴政策的弱化磷酸铁锂动力电池再次回归,安全性更出众的“铁电池”出货量反弹,成本优势凸出性能不足,中国及全球范围新能源整车发展趋于更加理性和平稳,具备与传统车直接抗衡的根本。

2020年预估全球新能源汽车产销量将达到300万辆左右的水平,增长率超过50%。2021年增长率将进一步提升。中国以及全球范围新能源汽车全面替代将正式开启。

因此,与中国及全球新能源行业正转入良性且全速发展息息相关的天齐锂业于2019年遭遇的危机,不必过多解读。

文/新能源情报分析网宋

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

天齐锂业什么情况

2.天齐锂业是国内最大的锂电新能源核心材料供应商,国内锂行业中技术领先、综合竞争力较强的龙头企业,全球最大的矿石提锂生产商,天齐锂业是一个新能源新材料的科技公司。

拓展资料:

1.企业文化

(1)产业定位:新能源新材料产业。

(2)产品定位:锂电正极材料核心原料。

(3)经营理念:以人为本、以德为先、求真务实。

(4)价值观:与客户共谋双赢,与股东共创财富,与员工共图发展,与社会共建和谐。

(5)质量方针:靠管理保证质量、靠科技提高质量、靠质量赢得市场。

2.天齐锂业是四川工业“7+3”产业规划中锂电新能源、新材料领军企业,在四川省甘孜州甲基卡建立了锂矿资源储备,资源优势、产品品质优势、产能优势和技术创新能力在国内同行业遥遥领先。天齐锂业的公司拥有省级技术中心和锂研所,并在成都和射洪、雅安分别建有设备齐全的分析检测试验场所和研发机构,拥有一支专业性强、经验丰富的专家队伍和一批高素质的研发人员。

3.公司秉承“以人为本,以德为先,求真务实”的经营理念,孜孜不倦,精益求精。始终坚持“靠管理保证质量、靠科技提高质量、靠质量赢得市场”的质量方针,宣传、贯彻、执行ISO9001-2008标准体系,依照国家、行业的产品标准、企业内控过程产品质量标准,并按照公司特有的质量控制体系,严把产品质量关。

相关文章

在经济条件一般的情况下 花费多年

自己代款买了一套房子一直空着,大家觉得是装修出来出租好还是这样空置的好?如果楼主买这房子是拿来长期投资的,或者至少近几年里不会自住的话,那可以考虑出租,如果不想搞装修那

2024-12-28

惠誉消息进入 2024 年,韩国的支出目

韩国现小企业破产潮,韩国经济现状如何? 自8月中旬以来,为遏制新一拨新冠肺炎疫情的蔓延,韩国实施了更严格的防疫措施,这让零售业、餐饮业等行业深受打击。多地小型企业出现破

2024-12-28

安信证券 8 月 24 日发布研报称,给

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2024-12-27

委内瑞拉央行称 4 月通货膨胀率降

全世界“最富有”的国家,向中国借510亿,为何还债方式让人哭笑不得?美国国务卿曾说过:“谁能掌握石油,谁就能够控制世界”,石油在第二次世界大战当中就起着举足轻重的作用,二战结束

2024-12-27

经济周期导致的社会动荡和政权更迭

经济周期对社会有什么影响?消费支出减少,导致工厂生产出来的产品卖不出去,工人处于亏损状态,工厂发不出工资或裁员,失业增加。失业增加,收入减少,又导致消费支出减少,形成一恶性循环

2024-12-27

空中客车或在韩国建立研发中心,如何

如果您要在中国建立一家新航空公司,从商业角度怎么看如果您要在中国建立一家新航空公司,从商业角度怎么看: 当你决定开一家航空公司,这是一个重大的目标,接受一个可能会迅速接

2024-12-27

澳洲联储坚决将通胀率恢复到目标水

澳洲经济料加速增长 或打破全球最长连增纪录据路透访问的分析师,澳洲经济今明两年料缓慢加速。这意味着澳洲这个资源丰富的国家有望打破荷兰在现代历史上创下的最长经济连续

2024-12-27

道达尔公司将投资 7 亿美元开发阿

阿尔及利亚马建明阿尔及利亚位于非洲西北部,国土面积238万km2,人口3320万,绝大多数是阿拉伯人。阿尔及利亚国土面积在非洲居第二,仅次于苏丹,经济规模居于第三,仅次于南非和埃及,阿

2024-12-26-

美国 6 月商业库存月率 0% ,这一数

美国一些经济数据的月率年率是什么意思,在经济数据中的“年率”和“月率”就是“同比”和“环比”的意思。比如:3月份零售额年率增长1.3%,月率下降0.1%,意思就是:今年3月份零售额

2024-12-26

如果没有经济顾虑,自己到底想干嘛?

不考虑收入,你最想做什么工作?最想在自然野生动物园里工作,一直都很想,很羡慕每天抚摸大熊猫的饲养员,每天都可以抱抱。看到饲养员用竹笋来引诱熊猫妈妈的时候,大熊猫丝毫不在意

2024-12-26