诺奖得主 Markowitz 去世,创立投资组合理论,掀起「华尔街第一次革命」,如何评价他的一生?

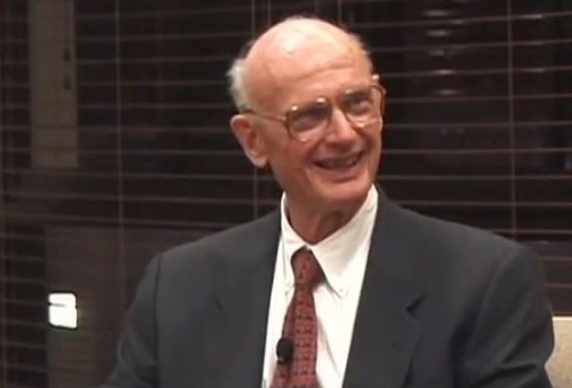

马科维茨老师是谁

该老师简介 马科维茨先生1927年在芝加哥出生。中学毕业后,进入芝加哥大学,获得学士学位后,马科维茨选择了经济学。在芝加哥Markowitz成为考尔斯经济委员会的一名学生会员。Markowitz 论文的方向是把数理方法应用于股票市场。) 专业方向 1952年Markowitz 离开芝加哥大学后加入兰德公司。1952年发表论文《投资组合选择》。1959年出版《投资组合选择:有效分散化》一书。在60年代初,Markowitz 返回兰德公司开发程序语言,即SIMSCRIPT. 还有,1987年《在投资组合选择和资本市场的均值-方差分析》;1991年《投资组合理论的基础》 学术成果 1989年,Mar哈里·马科维茨是哪一年诺贝尔经济学奖获得者?

哈里·马科维茨是1990年诺贝尔经济学奖获得者。

马科维茨、夏普和米勒三位美国经济学家同时荣获1990年诺贝尔经济学奖,是因为“他们对现代金融经济学理论的开拓性研究,为投资者、股东及金融专家们提供了衡量不同的金融资产投资的风险和收益的工具,以估计预测股票、债券等证券的价格”。

马科维茨关于资产选择理论的分析方法--现代资产组合理论,有助于投资者选择最有利的投资,以求得最佳的资产组合,使投资报酬最高,而其风险最小。

马克维茨之所以荣获1990年诺贝经济学奖,是因为他“对现代金融经济学理论的开拓性研究,为投资者、股东及金融专家们提供了衡量不同金融资产投资的风险和收益的工具,以估计预测股票、债券等证券的价格”。

马克维茨与另外两位获奖者的理论阐释了下述问题:在一个给定的证券投资总量中,如何使各种资产的风险与收益达到均衡;如何以这种风险和收益的均衡来决定证券的价格以及税率变动或企业破产等因素又怎样影响证券的价格。马克维茨的突出贡献是发展了资产选择理论。

微积分在经济金融管理中的作用

现代金融经济学中核心问题无不由微积分方程理论解决。通过数学领域,使人们对于经济金融领域中无处不在的巨大风险性及统计规律有更为深刻地了解。 诺贝尔经济学奖已经至少3次授予以数学为工具分析金融问题的经济学家。 金融数学这门新兴的交叉学科已经成为国际金融界的一枝奇葩。刚刚公布的2003年诺贝尔经济学奖,就是表彰美国经济学家罗伯特.恩格尔和英国经济学家克莱夫.格兰杰分别用“随着时间变化易变性”和“共同趋势”两种新方法分析经济时间数列给经济学研究和经济发展带来巨大影响。王铎介绍,金融数学的发展曾两次引发了“华尔街革命”。上个世纪50年代初期,马科威茨提出证券投资组合理论,第一次明确地用数学工具给出了在什么是有效投资组合,什么是马可维兹投资组合理论

曼昆的书都还不错 (一)基本分析: 对学经济的人来说,经济形势变化与股市的联系应该不成问题,关键是自己有没有这方面的敏锐的感觉和迅速的判断。所以,经济基础课学懂后,再学点会计,基本分析应该没有问题。其他的,有时需要针对各个行业或产品进行具体分析,这可以边干边找资料,事先没有办法准备。 (二)技术分析 1、《股市趋势技术分析》 〖美〗罗伯特·D·爱得华 约翰·迈吉 东方出版社,1996年10月1版 ISBN 7-5060-0802-5/F·98 此书是图表分析的开山之作,英文版首次出版是在1948年,至今仍被当作图表分析的“行业国际标准”看待。 2、《期货市场技术分析》 〖美〗约翰·墨菲 地震出请问“数学模型”如何运用在期货投机交易中

金融数学,又称数理金融学等,是利用数学工具研究金融现象,通过数学模型进行定量分析,以求找到金融活动中潜在的规律,并用以指导实践。金融数学是现代数学与计算机技术在金融领域中的结合应用。目前,金融数学发展很快,是目前十分活跃的前言学科之一。 金融数学的发展曾两次引发了“华尔街革命”。上个世纪50年代初期,马克维茨提出证券投资组合理论,第一次明确地用数学工具给出了在一定风险水平下按不同比例投资多种证券,收益可能最大的投资方法,引发了第一次“华尔街革命”。 马克维茨也因此获得了1990年诺贝尔经济学奖。1973年,美国金融学家布莱克和舒尔斯用数学方法给出了期权定价模型,推动了期权交易的发展,期权交易很相关文章

近几年内有发生全球性金融危机的可

未来两三年全球金融危机将全面爆发,大的波动从哪里来?大家能够明显感觉到,因为疫情的影响,整个市场环境大幅度下降,很多实体业都逐渐面临倒闭的现象,因为负债太高,大家都开始紧衣缩

2024-12-26

如果没有经济顾虑,自己到底想干嘛?

不考虑收入,你最想做什么工作?最想在自然野生动物园里工作,一直都很想,很羡慕每天抚摸大熊猫的饲养员,每天都可以抱抱。看到饲养员用竹笋来引诱熊猫妈妈的时候,大熊猫丝毫不在意

2024-12-26-

供需偏紧、消费表现偏弱会带来哪些

消费减少对经济有何影响?从一般的经济学观点来看,存款增加可以提供更多的资本用于投资和创造就业机会,这有助于经济增长。消费减少则可能导致需求不足,而这可能会导致经济疲软。

2024-12-26

上海985水平金融专业生,研究生是去

金融学的考研学校排名?????????1.人民大学考研难度:难(公平,招生规模不大) 优势:全国重点,在大学里,金融学的整体实力最强,从早年的黄达到现在的周升业都是金融学的有名人物;各个分科目实力平

2024-12-25-

周末黄金大涨3.63%,美国第一公民银

硅谷银行倒闭,黄金会涨还是跌升高从技术面来看,上周五黄金以短期多头格局收盘,黄金多头再次把握优势,空头信心受到严重打击,这意味着本周将有更多的技术面交易者和投资者进场。

2024-12-25 -

美国投资人称监管失败致第一共和银

美国银行倒闭对期货市场的影响如果美国银行倒闭,会对期货市场产生重大影响。以下是可能的影响: 1. 金融市场动荡:银行倒闭可能会引起金融市场的动荡,导致投资者对市场前景失去信

2024-12-24 -

合成橡胶出口对经济发展有什么影响

合成橡胶上市专题:合成橡胶产业格局解析01合成橡胶产业链概况合成橡胶是由人工合成的高弹性聚合物,也称合成弹性体。广义上指用化学方法合成制造的橡胶,以区别于从橡胶树生产出

2024-12-24

日本央行审议委员野口旭表示,日本经

中国成日本第一大出口国,这释放了什么重大信号?日本财务省1月21日发布2020年贸易统计速报显示,日本2020年出口总额减少11.1%,但对中国出口增长2.7%。日本对中国出口占日本总出口额

2024-12-24-

司龄2年多10天经济补偿金怎么计算?

两年工龄被辞退怎么赔一、两年工龄被辞退怎么赔

2024-12-24

1、两年工龄被辞退的赔偿如下:

(1)两年工龄员工辞退补两个月工资;

(2)如果是用人单位辞退劳动者时属于是违法辞退的,就需要向劳动者 -

上海发布支持民间投资 20 条,鼓励民

。盘活存量资金放宽民间借贷是谁说的盘活存量资金放宽民间借贷,是国家发改委说的。具体如下:发改委发文大力支持民间投资:参与盘活存量资产 加强信贷融资支持中国经营报

2024-12-24

2022-1