存款是应该直接放银行还是做投资?

对于存钱这件事:是放银行,还是投资理财“让钱生钱”呢?

银行存款中流动性最强的是活期存款和智能存款。对资金存款没有限制。其次是银行存单,存单可以转让,资金流动性也很强,最差的是普通定期存款。在投资计划中,最重要的一个环节就是存款储蓄。储蓄是一种习惯。一点一滴加起来。很多人认为,只要你投资得好,存钱并不重要。事实上,在投资过程中,合理的储蓄是非常重要的。储蓄是投资的基础,特别是对于每月工资的人来说,如果一个人还没有收到下个月的工资,这个月就花光了,那么他就没有资格经营自己的生意。如果你想在投资方面取得成功,你必须学会合理有效的储蓄。

首先,我们不应该依靠收入来致富,而应该接受储蓄来致富。这是一种误解,认为当我赚更多的钱时,一切都会变得更容易。事实上,我们的生活质量和收入是相辅相成的。赚的钱越多,需要的就越多,相应的消费也就越多。不存积蓄,及时赚大钱,也很难有自己的财富。

如果我们把每月收入的10%存入一个固定账户,然后把这笔钱当作我们的投资本金,用这笔资金来实现我们的致富目标。也许你认为10%是个小数目,但如果你坚持使用这个固定账户,你会有意想不到的结果。正是这一小笔资金,将成为你的投资来源。

存款 储蓄并不是一件毫无价值的事情,它将给你带来很多好处,让我们来讨论一下一些优秀的投资者应该储蓄的原因。银行存款可以作为个人固定资产,固定资产可以抵押,在急需用钱的时候,可以作为抵押物借钱。但理财产品不具备这种功能,理财产品不能作为固定资产,抵押贷款,这是理财产品的缺陷。

把钱存入银行好,还是做理财好

可考虑从两个方面做考虑: 1、存银行。银行存定期最高利息一般4%;如果物价通胀指数CPI低于3%时,即利息比通胀高,那么钱存银行还不会贬值。如果你不追求回报,也不想有风险,最好存银行。 2、做理财。现在的财理花样百出。如股票,风险高,不熟悉最好不要买,说帮你炒股推荐股票的,大的都是神马浮云。他要是那么神,他自己数钱都忙不过来,还有空送钱给你吗?如基金,风险适中,收益不错,但也分牛熊市,经济环境好的时候可以些,比银行强多了。如大盘指数在3000点以下时,可以考虑买入些,计划放3年以上,这种投资风险较少。至于机构内部的财理产品,猫腻很多,注意就是了,有些不错。另外,还有一些P2P类的财理,说白了是现在有钱是存银行,还是买理财产品,到底把钱放哪里好?

银行存款与理财产品相比,肯定是选择把钱存银行会更好,不建议把钱购买理财产品。

因为银行存款同比理财产品具有更多优势,当然是要选择哪个有优势的就选择哪个会更好,可以从以下几个方面来分析选择银行存款好。

1、本金安全性

银行存款属于低风险投资,而且这种风险可以忽略不计。因为银行存款有存款保险条例的保障,存款在50万以内可以做到零风险,即使银行破产倒闭这笔钱也是安全的。

理财产品不同,理财产品有风险等级的,有高中低风险的理财产品,但不管是低风险的理财产品跟银行存款的安全性还是没有可比性,金融公司倒闭后,购买理财产品的钱是没有赔偿的,自然倒霉。

2、收益率

名义上银行存款利率会比理财产品收益率要低,但如果会精选银行存款,年利息收入要比低风险的收益率要高。

比如五年期的大额存单年利率在4%~5%之间,民营银行五年期的智能存款年利率在4%~5%之间。

同比低风险的理财产品收益率也是在3.5%~5%之间,如果选择年收益率在6%以上的理财产品风险太大,本金出现亏损的概率,出现负收益的现象。

3、资金流动性

银行存款资金流动性最强的是活期存款和智能存款,资金存款是没有任何限制的,随存随取。其次就是银行大额存单,大额存单可以转让,资金流动性也是非常强,最差的是普通定期存款。

而理财产品资金流动性是很差的,理财产品都是有期限的,比如三个月,六个月,一年或者二年等等,资金都是有锁定期限的。

理财产品并非像智能存款这样,随存随取的,所以有钱还是会选择资金流动性强的银行存款。

4、固定资产

银行存款是可以当作个人的固定资产,固定资产是可以抵押贷款,当资金急用的时候可以抵押借钱。

但理财产品是没有这个功能的,理财产品不能作为固定资产,进行抵押贷款的,这是理财产品的缺陷。

综合通过上面对银行存款和理财产品进行比较得知,银行存款在安全性、流动性、收益率、以及固定资产等四个方面进行比较,明显的银行存款更有优势。

所以通过了解银行存款和理财产品之后,只要还有钱的话,当然是要选择把钱存银行,这样才是最明智,最聪明的做法。

有十万存款,应该存银行还是做别的投资?

金融研究僧来插个话~

活期存款的利率太低,不建议选择。

如果你的风险承受能力不够强,而又希望高一点的收益,建议选择定期存款,保本。建议定期存款的时间不要太长。

另外可以选择一些定期理财产品,7天到1年的期限都有,收益率在3%-5%,基本可以保本。还可以选择债券型理财产品,收益高一些,风险较低,但不保本。

存银行还是投资主要取决于你的风险偏好类型和风险承受能力。

风险偏好类型分为三种,风险厌恶型、风险中立型和风险偏好型。

风险厌恶型是投资者厌恶风险。当预期收益相同时,投资者首先选择风险小的投资项目。

风险偏好型是主动追求风险,喜欢收益的波动性胜于收益的稳定性的态度。当预期收益相同时,选择风险大的,因为这会给他们带来更大的效益。

风险中立型介于风险厌恶和风险偏好之间,对风险不要求补偿。

风险厌恶型和风险偏好型的风险效用函数如图。风险中立型的效用函数是沿45度角的直线。

例子:如果银行存款的收益率为5%,A产品的预期收益率为20%的可能性为0.5,为-10%的可能性为0.5,那么A产品的预期收益率为20%*0.5-10%*0.5=5%。恰好与银行存款的预期收益率一样。

风险偏好型投资者会选择投资产品A,风险厌恶型投资者会选择银行存款,风险中立型投资者无论是选择银行存款还是产品A,对他来说都一样。

风险承受能力即表面意思对风险承受的能力,也就是说这10万块钱里你能承受多少钱的损失,而不影响你的正常生活。主要与一个人的综合财富有关,与你的收入、固定资产、流动资产,家里是否有矿等有关。

如果你除了这10万块钱,还在北京拥有两套房,年收入50万,父母工作稳定,那么你的风险承受能力就相对较大,你会倾向于将10万块钱投资高风险高收益的产品。

如果你是租房族,10万钱是辛辛苦苦攒下的老婆本,那么你的风险承受能力很小,你会倾向于将10万块钱的大部分用于储蓄。

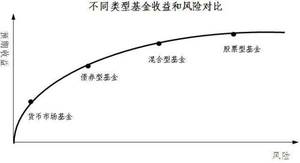

各种基金理财产品的风险大小如图,供大家参考。

谢谢!

我有一千万存款,是应该投资还是放在银行吃利息?

我们生活中呢,很多人都会碰到这样的问题,我的闲钱应该放到哪里投资比较好。当然,我们大部分人应该都跟我一样,把这个“万”字去掉,会显的比较符合我们打工人的需求。那么我们今天就来看看,到底怎样才是更适合我们的理财方式呢?是买股票,买基金,还是放在银行吃利息,还是拿着现金等他贬值发霉呢?

一.放银行

我们知道呢,我们的钱放在银行里,拿个一年,回报率是非常的低的,基本上一年就这么两三个点的回报率,但是呢,银行能够给你任何女人都给不了你的安全感,他没风险,他不会出轨,他只会变多。不会变少。那么这种方式呢,就适合你没有财富增值的很大需要的人比较适合的方式,只要稳稳的幸福,不要贬值就行。

二.买股票

投资股票,这种方式呢,风险相比放在银行,那是极大的提高,但是呢潜在的利润也是极大的提高,如果你对股市很了解,你了解技术面,了解市场情绪,了解如何分析一个股票该不该买入,还能不能涨,恭喜,你是大神,你应该来买股票,你的钱会增长的很快,很快就会从1000万变成几千万甚至上亿。而如果你不具备以上能力,那不建议你投资股票,不然容易成为“韭菜”被人收割,很快这1000万就变成了1000元。

三.买基金

投资基金,这种方式呢,是中和于以上两种方式的,风险比股票低,收益比银行高,是我们普通民众投资的一个比较好的选择,只要你买进去拿个一年,基本上是可以赚钱的,这基金经理基本是985/211出来的能够以专业的角度帮助你理财,很方便,但是如果碰到2015,2018这样的熊市,那相信我快点跑,你会发现基金经理一点不靠谱。那假如不是牛市,那么你可以放心的交给他打理,他会帮你增长财富。

相关文章

用非官方通讯软件沟通业务,华尔街金

投资银行是做什么的?有哪些业务和部门构成?和普通银行的区别?投资银行是主要从事证券发行、承销、交易、企业重组、兼并与收购、投资分析、风险投资、项目融资等业务的非银行金

2023-11-29

从投资角度今年适不适合买房呢?

投资买房,现在是好时机吗现在买房子对于一些刚需的客户群体来说,是一个不错的好时机。

2023-11-28

今年以来,全国各地纷纷出台购房优惠政策,尤其是对首套房,各家银行都一再降低贷款利率,目前

一季度英法对华投资增长680.3%、63

一季度德国经济下降3.3%,为何GDP却变得更高,突破1万亿美元呢?按照德国国家统计局公开的信息,今年一季度德国完成的名义GDP为8418.2亿欧元,与去年同期相比,剔除物价变动因素后,实际

2023-11-28

苏锂科技获数千万元天使轮投资,中试

通威股份未来前景?通威股份投资价值怎么算?通威股份最新动态如何?对于通威股份想必大家都知道的,就股市而言,是一个比较活跃的个股,怎么样这只股票,如果投资的话值得呢,下面,就这只股

2023-11-28

金融销售目前获客有哪些好的方式,探

贷款行业如何精准获客如今,银行信贷市场竞争越来越激烈。前几年只有金融机构能贷到款,轻松赚钱没问题。如今各路神仙齐上阵,非银行贷款业务机构,知名的和不知名的,线上线下推广的

2023-11-28

有120万现金,用来投资什么收益最高?

55岁每月7000退休金,120万现金,未来20年该如何理财?在这样的一种条件下,你的理财选择是非常多的。如果你要选择毫无风险的理财方式,那么最好就是把它放在银行里面吃利息。如果你

2023-11-28

日本将促进向氢供应链投资 15 万亿

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2023-11-28

复旦大学计算机学院的金融科技与安

复旦大学金融硕士就业怎么样很好就业,名牌大学,而且复旦金融专业知名度很高,业内有很多人都是交大和复旦走出来的。在银行 证券公司和保险公司应该可以随便挑了。复旦的计算机

2023-11-28

中央民族大学,西南大学,西南财大哪个

考研的话哪些国内大学的金融专业比较好又容易考的?金融学18所大学简况和报考难易比较 1.人民大学 考研难度:难(公平,招生规模不大 ) 优势:全国重点,在大学里,金融学的整体实力最强

2023-11-27

ST 豆神拟引入浙文互联等四方近 12

在“碳达峰”和“碳中和”战略目标驱动下,环保行业该如何发展?行业主要上市企业:光大环境(00257)、首创环保(600008)、北控水务集团(00371)、中国天楹(000035)、瀚蓝环境(60032

2023-11-27