老白干酒公司现有 5 家白酒企业,该企业发展前景如何?

2023年白酒行业市场前景

2023年白酒行业市场前景如下:

1、在社交聚会中作为文化传承的独特地位。

作为历史悠久且深受中国人民喜爱及饮用的传统饮料,白酒文化在中国拥有独特的地位。白酒的生产历史超过5000年,在悠长的发展过程中形成了独一无二的风格。文化因素作为饮用白酒的基础持续推动中国白酒行业的增长。

2、酱香型白酒日益普及。

随着更高的产品质量、香味层次丰富及无法于其他种类的白酒产品中找到的独特鲜味,加上酱香型白酒的卓越酿造工艺,酱香型白酒已成为中国白酒行业发展的新动力。凭藉较佳的产品质量及多样化的口味,酱香型白酒已成为诸多寻求次高端及高端白酒产品的消费者的首选。

2023年是白酒“十四五”的重要一年,部分酒企迎来发展节点

从企业数量来看,白酒消费呈现出向主流品牌、主力产品集中的趋势,白酒产业也向品牌、原产地和文化集中,产业竞争加剧对弱小白酒企业的挤出效应加剧。而近几年以贵州茅台、五粮液为代表的知名酒企业绩高速增长都在一定程度上显示出中国白酒市场的集中化趋势。

总体来看,我国白酒行业发展特点鲜明,规模以上企业数量逐年减少,行业集中趋势明显,产销量基本呈现逐年下降趋势,体现了市场供需关系和消费需求变化。

白酒企业的前景如何?市场及前景如何?

—2009年中国白酒行业市场研究分析及优势企业竞争力调查报告— 第一章 白酒行业发展状况分析 1.1 白酒行业基本特征 1.1.1 白酒行业定义 1.1.2 白酒行业管理体制 1.1.3 白酒行业在国民经济中的地位 1.2 白酒行业生命周期判断 第二章 2008-2009年中国白酒行业规模指标 2.1 2008-2009年中国白酒行业发展概况 2.2 2008-2009年中国白酒总体运行情况 2.2.1 2008-2009年中国白酒行业企业数量及分布 2.2.2 2008-2009年中国白酒行业从业人员统计 2.2.3 2008-2009年中国白酒行业工业总产值增长情况 2.3 2008-20白酒行业的未来发展前景

浓香、酱香、清香三香鼎立,将成为未来十年中国白酒主流香型。

酱香型白酒的投资及扩产进入进入“高速公路”时代。后酱香时代的乱象将会愈演愈烈。浓香型白酒大面上看会出现产销下滑,高端及次高端成为浓香型白酒的增长点。清香型白酒持续增长,初步形成消费金字塔,呈现出高端,中档,低端互融共进的局面。未来国资进入白酒企业的现象会越来越多,地方政府的政策红利会在名优白酒上陆续释放。

2020年股价虚高的白酒股肯定会逐步回调,2021年白酒的股价将回归以业绩与利润为导向的股票时代,目前上市白酒企业的“含金量”不足,很多是计划经济时代的产物,当今在市场经济与品质经济的全新格局下,上市白酒企业一定会出现新的品牌格局。未来“成色”不足的上市公司会推出或者被兼并,新的强者会陆续进场。

白酒的历史文化

我国酒的历史,可以上到上古时期,据考古学家证明,在近现代出土的新石器时代的陶器制品中,已有了专用的酒器,说明在原始社会,我国酿酒已很盛行。

以后经过夏、商两代,饮酒的器具也越来越多,在出土的商殷文物中,青铜酒器占相当大的比重,说明当时饮酒的风气确实很盛,早初酒应当是果酒和米酒。自夏之后,经商周、历秦汉,以至于唐宋、皆是以果实粮食蒸煮,加曲发酵,压榨而后才出酒的。

数千年来,中国的酿酒事业,在历史的变迁中,分支分流以至于酿造出了许多更具有地方特色,更能反应当地风土人情的各类名酒,不同地域和不同民族的酒礼酒俗,无不构造出一个博大的渊深的名酒古国。

以上内容参考百度百科-白酒

谁能分析一下现阶段衡水老白干酒的投资价值?想加仓又有点犹豫

1 酒企重磅 作价近14亿元 老白干拟收购丰联酒业100%股权 2月14日晚间,衡水老白干发布公告显示,企业拟以非公开发行股份及支付现金的方式向佳沃集团、君和聚力、汤捷、方焰、谭小林购买丰联酒业 100%股权。据悉,此次交易完成后,丰联酒业将成为上市公司的全资子公司,而丰联酒业 100%股权,将作价为13.99亿元。 茅台集团将在3月份开展大范围调研 2月13日,茅台集团召开工作碰头会。董事长李保芳对近期工作进行了安排,公司将在3月份开展大范围调研,切实了解和掌握相关单位(部门)、子公司、区域市场的实际情况,深入研究各子公司发展问题,率先解决好西丰公司、茅台生态农业公司存在的问题,推动各子公司中国白酒的现状与发展前景

白酒在我国有着悠久的酿造历史,其生产主要集中在长江上游和赤水河流域的贵州仁怀、四川宜宾、四川泸州,这三个地方有着全球规模最大、质量最优的蒸馏酒产区,其白酒产业集群扛起中国白酒产业的半壁河山。

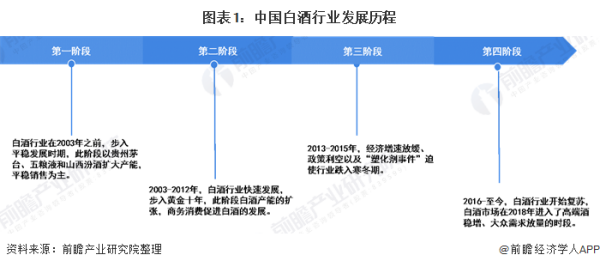

中国白酒行业发展历程

白酒在我国有着悠久的酿造历史,与白兰地、威士忌、伏特加、朗姆酒和金酒并称为世界六大蒸馏酒。我国白酒行业整体可以分为四个阶段,第一阶段名酒企业扩大产能,以平稳销售为主;此后经历了高速扩张,商务消费促进行业发展,并且各大酱香型龙头企业凭借超强的品牌力、产品力和渠道力引领白酒行业的发展。目前,居民可自由支配收入快速增长带动消费能力的提升,消费升级需求逐渐显现,龙头企业马太效应凸显。

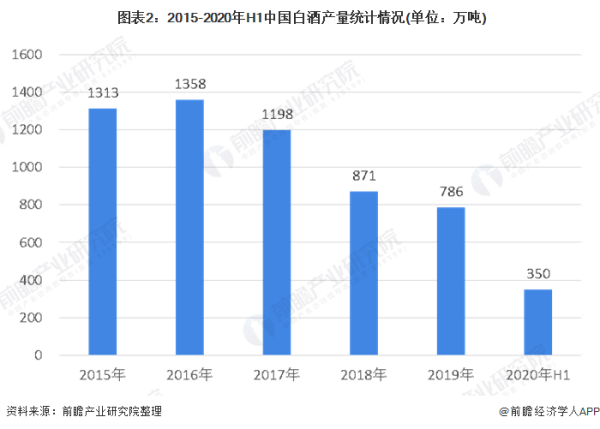

中国白酒产量连续多年下降

2012年12月,《中央军委加强自身作风建设十项规定》要求:接待工作不安排宴请,不喝酒,更是对军队接待工作中饮酒亮出了红牌。之后,各地方政府又陆续出台地方版“禁酒令”。中国白酒行业前期积累的产能过剩、社会库存过大等问题快速爆发,白酒行业进入调整期,全行业产量增速大幅下滑,但我国规模以上白酒企业的产量直至2016年仍保持了正向增长,达1358万吨。经过前期深度调整以及消费升级推动,分化发展成为2016年以来白酒行业的总体特征,落后产能持续出清,白酒行业整体产量持续减少。2019年,白酒产量已下降至786万吨,2020年上半年,白酒产量只有350万吨,预计2020年全年产量在700万吨左右。

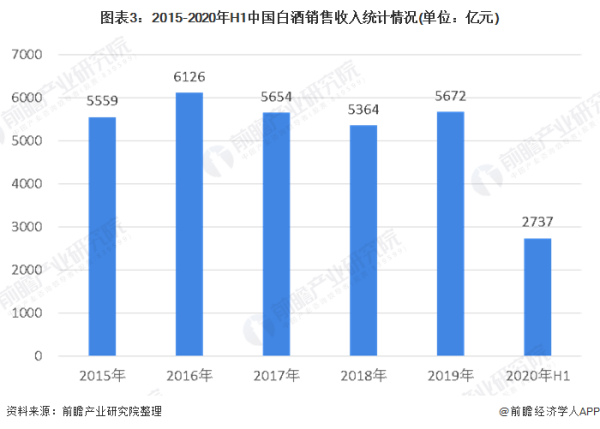

中国白酒销售收入波动较小

白酒行业需求主要来自政务需求、商务需求和个人需求。在三公消费受限后,以及中央八项规定的影响,政务需求出现大幅下降,目前处于低位且短期难以改善;商务需求受宏观经济发展影响较大,而当下国内经济下行压力加大,且短期预计不会有大规模的经济刺激政策出台,因此需求提升的可能性较低;个人需求变化来源于消费升级,“少喝酒、喝好酒”成为共识。所以,中国白酒行业销售收入与产量走势基本保持一致,但因为近年来高端白酒的品牌溢价,其价格仍处于高位,并且带动次高端白酒价格持续走高,致使白酒行业销售收入波动幅度较白酒产量较小。

中国白酒行业销售收入在2017年和2018年有明显下滑;2019年,受个人需求拉动,中国白酒行业销售收入增长至5672亿元,同比增长5.74%。2020年,新冠疫情的爆发及蔓延直接影响了白酒春节旺季的消费,白酒行业销售收入较2019年同期大幅下降,仅有2737亿元。

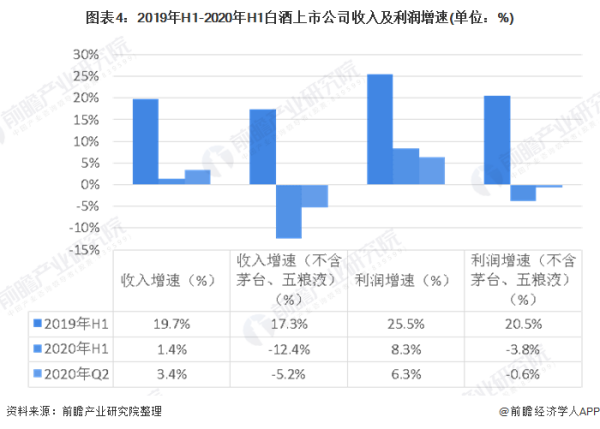

白酒行业在2020年第二季度逐渐复苏

新冠疫情直接影响了白酒春节旺季的消费,2020年上半年,白酒上市公司收入及利润增速均较2019年同期有明显下滑。2020年第二季度,中国白酒行业的收入增速较2020年第一季度的-0.03%略有提升,增速到达3.42%;但在利润端增速上反而从第一季度的 9.46%回落至6.35%。扣除茅台和五粮液之后,白酒行业第二季度仍然负增长,第二季度白酒行业收入和利润增速分别为-5.2%和-0.6%。

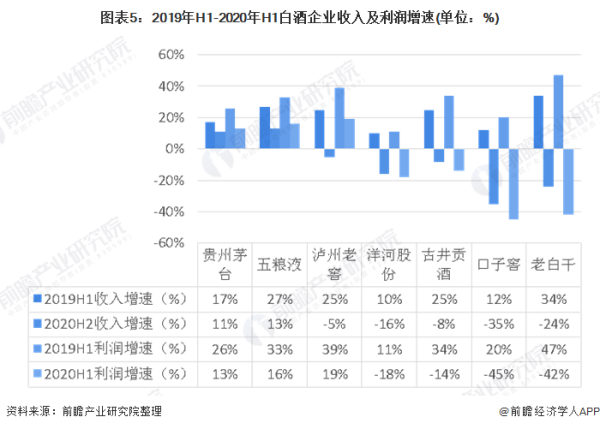

高端白酒企业2020年上半年业绩亮眼

以贵州茅台和五粮液为代表的高端白酒企业在2020年上半年收入及利润依然能够维持两位数增长,洋河股份、古井贡酒和老白干等区域次高端白酒企业收入利润均呈现小两位数下滑,说明拥有较强品牌力和渠道力的企业,在极端特殊情况下的抗风险能力和渠道调节能力强于缺乏基础市场的泛区域品牌。

—— 以上数据及分析均来自于前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》。

相关文章

ARM 为 IPO 大砍研发投入,如何从商

日本存储芯片生产商铠侠暂不考虑IPO,如何从商业角度解读此举?现在的角度不合适,即便是开始了,也不会赚到多少金钱,所以才会推迟这个IPO。再加上美国的禁令已经波及到了全球的市场

2024-09-10

白酒投资市场的哪些信息值得关注?

茅台市值超过腾讯位列第一,约达2.35万亿元,有哪些值得关注的信息?茅台市值超过腾讯位列第一,约达2.35万亿元,有哪些值得关注的信息?近日,2022年三季度上市企业500强公布,贵州茅台市

2024-09-10

*ST 新联实控人将变更为王赓宇,从商

林生斌关联公司有3家已注销,从商业角度如何解读此举?林生斌关联公司有3家已注销,从商业角度如何解读此举?一种自我保护的措施。

2024-09-09

我进林生斌的微博看了看,这家伙可能太有钱有闲了

力盛体育公司拟定增募资不超 3 亿

中国国航拟募资不超150亿元,从商业角度如何解读此举?中国国航拟募资不超150亿元,从商业角度如何解读此举首先是为了满足国航的长期扩张,其次是满足国航的人员扩招,再者就是需要采

2024-09-09

天津富欢企业管理拟获平安创赢所发

做中科药领先的临床招募代理收入怎么样?

2024-09-09

2021年11月2日洽洽食品(002557)发布公告称:JF Asset Management Limited胡昀昀、IvyRock Asset Management (HK) Limited丁丹丹、HOR

国联证券拟撤销上海广东路证券营业

国联证券公司怎么样国联证券公司还是比较不错的。国联证券是正规的券商,完全可靠的,也是属于国内排名前十的大证券公司,实力是比较强的,另外就是专业水平也是很好的,是办理开户的

2024-09-08

4 月 26 日太平洋给予海油发展买入

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2024-09-08

金地集团称股东拟为公司融资提供增

公司进行融资对公司的发展有哪些好处?在我们的生活中,我们经常会看见大大小小的企业出现在我们的面前。那么这个时候他们也会想着让自己的公司或者是自己的企业有一个更好的发

2024-09-07

河北一企业发生燃爆事故致 2 人死

河北三河爆燃事故致2死20伤,事故发生的原因是什么?夏天炎热到来,不论是生活上或是工作中,安全防护难题都理应放在第一位。切勿不必为了更好地图一时之利,而作出懊悔一生的大事。

2024-09-07

麓山控股集团 15 亿元小公募债项目

证券公司的业务有哪些?(1)证券经纪;(2)证券投资咨询;(3)与证券交易、证券投资活动有关的财务顾问;(4)证券承销与保荐;(5)证券自营;(6)证券资产管理;(7)其他证券业务。证券公司经营上述第(1)项至第(3)

2024-09-06