券商投行业务在市场上的发展前景怎么样?

券商的前景如何呢?中德证券值得去买吗?

从现阶段国内资产管理行业的发展状况和未来国内居民配置的角度看,券商的整体发展前景不错。不过,国内不同券商之间所面临的发展状况,是分化很大的。从这个力量分化的角度来看,中德证券也并非一个值得重仓去买入的标的。另外,从目前券商的上市状况看,中德证券也暂未在沪深交易所上市,一般投资者也无法买入中德证券。

券商是一类从事证券业务相关的金融机构,和银行、保险、信托等传统金融机构不同。从发展前景看,券商的各类业务都比较具有潜力。经纪业务方面,券商面临着国内活跃资金入场积极性不断提高的环境,这一点从证券市场每日成交额的扩大,就可以看出来,这一状况有助于提升券商的总体交易佣金;财富管理方面,券商为客户提供了全方位、多角度的大类资产配置工具,股票、基金、债券、衍生品等方向,都是券商的专业方向,这一状况有助于证券市场上的标的承接房地产市场流出的多余资金;投行业务方面,券商为越来越多的中小企业提供在各类交易所上市的配套服务,这一状况有助于国内制造业公司、创业企业不断获得更好的资金支持。

因此,从券商的整体发展前景看,券商行业大概率是前景光明。但是,券商的前景光明不等于中德证券值得购买。首先,中德证券是一个小型券商,各类业务和现有的上市券商相比,并没有太大的优势。其次,中德证券属于中外合资企业,外方参股机构是德意志银行。但是,德意志银行近年来经营状况并不算好。再次,中德证券的知名度并不高,一般而言只有资管行业的从业人员听说过这家券商,一般的投资者对这家券商并不熟悉,这也影响了这家券商的业绩想象力。

总之,券商的前景总体光明,但中德证券的投资价值并不算高。

券商直投在我国的发展怎么样啊

券商直投业务是证监会一直在研究的热点话题,目前在国内有多个试点~ 证券公司有自己的研发机构,并且有资本市场运作经验,是最应该做直投业务的机构。股权分置改革之后直投业务市场巨大,而且利润丰厚。如果国内券商不能做直投业务,则利润会被外资拿走了。所以国家肯定会让券商做直投,会让一部分有条件的券商先尝试。因为国内的证券行业目前条件很成熟~ 国际直投市场上除黑石、凯雷、KKR等声名显赫的私募股权基金(PE)纵横驰骋外,高盛、摩根士丹利等国际投行的直投业务也是盈利丰厚。不但收益远高于传统的证券承销赚取的利润,并且有利于深层次地挖掘客户价值,进而带动融资业务和并购业务。同时,由于投资和融资周期往往交替出现,证券的就业前景如何?

证券从业资格是进入证券行业的必备条件,是进入银行或非银行金融机构、上市、投资、大型企业集团、财经媒体、政府经济部门的重要参考。 证券业目前是国内高收益的朝阳行业,是金融行业的重要支柱。无论在国内、国外都是“金领”的职业追求。市场对金融人才需求的热情一直保持稳定增长的趋势。 在这其中,金融顾问、投资分析师、金融管理师等招聘需求增加明显,专业化要求进一步提高,具深厚专业知识和多年从业经验的人才,以及具备横跨外汇、投资等领域的人才,均成为企业不惜高薪猎捕的对象。 证券的就业大方向主要有两个:第一个是做营销业务,第二个是做分析师顾问。 销售业务主要是从事客户经理人职位,主要职能是开发和招揽客户、向客户证券行业的职业发展方向和发展前景

很多考下证券从业资格证的考生,会来咨询今后的职业发展方向是什么,今后岗位的发展前景是怎么样的,如果对这部分内容不了解,那就和深空网一起来了解一下吧!

证券行业的职业发展方向

1、未来成为专业分析人士,比如CFP和CFA,往金融理财和投行业务发展

2、向投资银行发展,考保荐人,做发行与承销的工作,客户经理——投资分析师——基金经理/保荐人

3、营销,从营业部做起。如:客户经理——区域经理——营销总监

证券行业的发展前景

1、投资银行业务

薪水相对而言非常高,但对学历等要求也非常的高

2、直投部门

主要从事股权投资,公司上市之前都有一个pro-ipo的过程,现在实力强的券商在这过程中进行一些私募pe操作,获取高额利润。

整体来说这个业务属于整个行业产业链的高端,每个公司的自有资金的上线是券商净资本的15%,所以选择大型的券商公司非常有必要

3、资产管理业务

主要为公司、机构处理一些理财业务,这个业务对员工的要求非常的高,所以相对而言薪水也非常不错。

4、自营业务部门

负责证券公司自己产品的理财工作,在这个部门公司有点像基金的工作。对于把自己定位为基金经理或者资产管理人的从业人员可以选择进入研究部门或交易部门达到目的

5、股票、债券承销业务

这个业务今年行情不太好,而且员工的工作相对而言很辛苦,但是整体来说薪水也非常的高。如有能力进入这个部门,小康的生活应该不成问题一个月通过证券从业资格考试,考生该怎么做?

证券公司现状怎样

证券经纪、自营业务以及利息收入为行业前三大收入来源

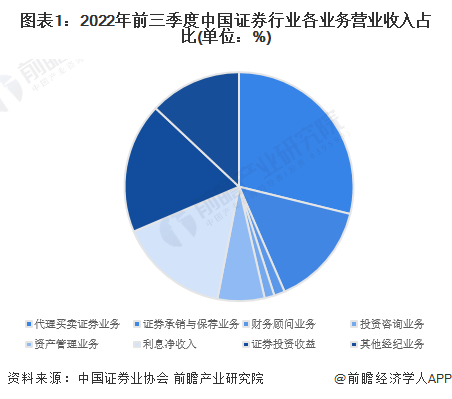

按中国证券业协会的划分来看,中国证券行业主要业务有投行业务、经纪业务、代理销售金融产品、投资咨询、资产管理、利息收入等。2022Q1-Q3中国证券行业实现营业收入3042.42亿元。其中,代理买卖证券业务收入约877.11亿元,占比为28.83%,为行业最大的业务板块。其次,自营业务和利息收入占比分别约18.42%和15.56%。投资银行相关的业务收入约1253.48亿元,营收占比为14.66%。

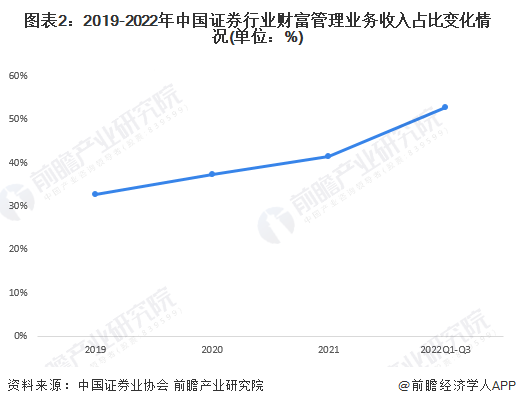

行业加快财富管理业务转型

根据中证协划分,中国证券行业的主要业务又可以划分为财富管理业务、投资银行业务和自营业务三大板块。其中,财富管理业务主要包含了经济业务、投资咨询业务、资产管理业务以及代理销售金融产品业务。

2019-2022Q1-Q3中国证券行业财富管理业务占行业收入比重分别为32.8%、37.4%、41.4%和52.8%,上升约20个百分点,体现中国证券行业持续发力财富管理业务转型。

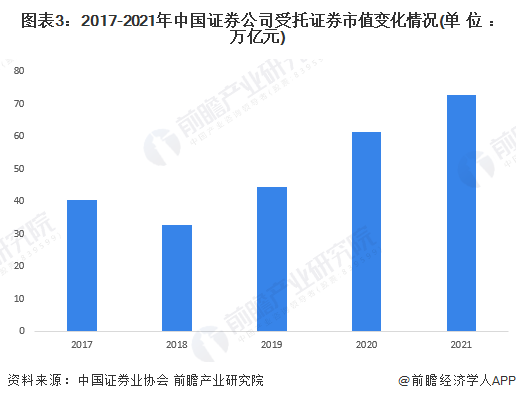

从托管证券市值来看,2017-2021年中国证券公司托管证券市值总体呈上升趋势。2021年中国证券公司托管证券市值为72.54万亿元,较2017年的40.33万亿元增长79.87%。

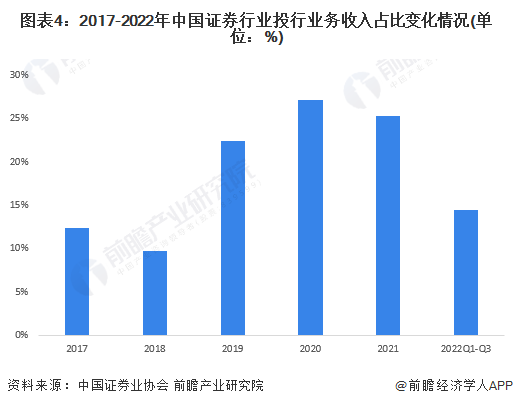

2022年行业投行业务占比下滑

投行业务方面,2017-2022年中国证券行业投行业务营收占比总体上保持波动的状态。2022Q1-Q3中国证券行业投行业务营收占比为14.66%,较2021年的25.23%下滑10.57个百分点,主要系受到新冠疫情升级以及股票发行市场遇冷的影响。

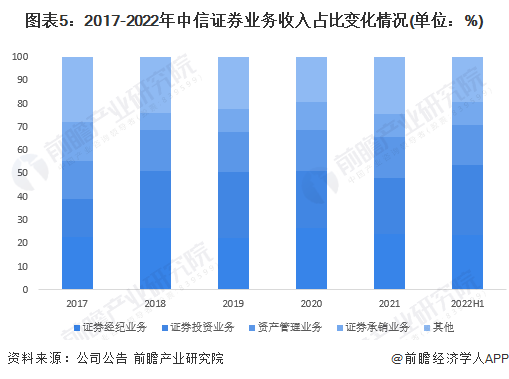

中信证券财富管理业务占比提升

中信证券的规模和业务模式在国内证券行业具有代表性。从中信证券的业务占比来看,2017-2022H1中信证券的财富管理业务(含证券经纪业务和资产管理业务)的营收占比总体上呈上升趋势,2022H1占比约41.18%,较2017年的38.89%上升约2.29个百分点。此外,中信证券的自营业务占比也稳步上升,从2017年的16.34%上升至2022H1的29.85%。而投行业务的占比总体呈下降的趋势。

更多本行业研究分析详见前瞻产业研究院《中国证券行业发展状况调研与投资战略规划分析报告》

相关文章

-

全国股票配资那家靠谱?

股票配资公司有哪些?广盛网,瑞和网,倍顺网。

2024-06-20

1、广盛网:广盛网是一家知名的股票配资公司,拥有丰富的经验和良好的声誉。提供多样化的配资方案,以满足不同投资者的需求,并且秉承着

中泰证券 4 月 19 日发布研报称,给

华尔街巨头抄底中国互联网股,该如何从商业的角度如何解读此举?从商业角度探讨华尔街巨头如此大规模抄底中国互联网股,其本质上是为了抬高股价,做空中概股,需要我们谨慎对待。华尔

2024-06-20

银行给城投债贷款还债的做法有什么

银行过度贷款有什么危害银行放贷一般情况要抵押物,如果过度放贷,抵押物不能抵贷,别人又还不了贷,金额太大,有可能成为坏帐、呆帐。这时可能要追究放贷员及放贷部责任人的法律责任

2024-06-19

福建省 14 项举措强化个体工商户金

如何支持个体工商户发展国家对个体户的扶持政策有以下条列。

2024-06-19

第一条 为了鼓励、支持和引导个体经济健康发展,维护个体工商户合法权益,稳定和扩大城乡就业,充分发挥个体工商户在

数十家上市公司因回购事项披露最新

疫情过后会有哪些行业崛起?疫情过后会有哪些行业崛起?每个人的视角不同,所以观点也就不同,我认为以下3点会在疫情过后的行业中崛起健康产业、线上办公软件以及无人服务。疫情过

2024-06-19

银行人提问:客户为什么想办很多储蓄

为什么好多人都是弄了好几张银行卡的?有什么好处吗?只用一张卡不好吗?办理那么多的银行卡是因为换工作时每家公司要求用的银行卡不同,比如没换工作前所在的公司要求办理工商

2024-06-19

瑞信八位高阶银行家据悉将加入西班

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2024-06-18

金融业上半年合计被罚 17.34 亿,建

建设银行厦门分行被罚120万,此次处罚起到了哪些警示?建设银行厦门分行被罚款1,200,000,就这样子了一个罚款,引起了很多人的争议,其实之所以被罚款就是因为没有及时发现资金挪用问

2024-06-18

想问一下大家,你们会买苹果公司的股

苹果的市值达到2万亿美金,但股票是否值得购买?我认为苹果公司的实力还是很强的,我这些年来也会选择购买苹果的股票。这个问题,难道不就是问的是关于苹果公司未来发展前景的看法

2024-06-18

西太平洋银行称,加息导致澳大利亚消

金融危机什么时候能摆脱?金融危机主要是什么造成的?为什么会造成呢?难道就没有什么措施吗?编辑词条金融危机 中国抵制危机目录 定义 类型 特征 国际金融危机传染机制出现新特点:

2024-06-18