中国 5 月铅产量同比下降 0.6% ,至 61.6 万吨,下降的原因有哪些?

年铅供需形势分析

一、国内外资源状况

(一)世界铅资源状况

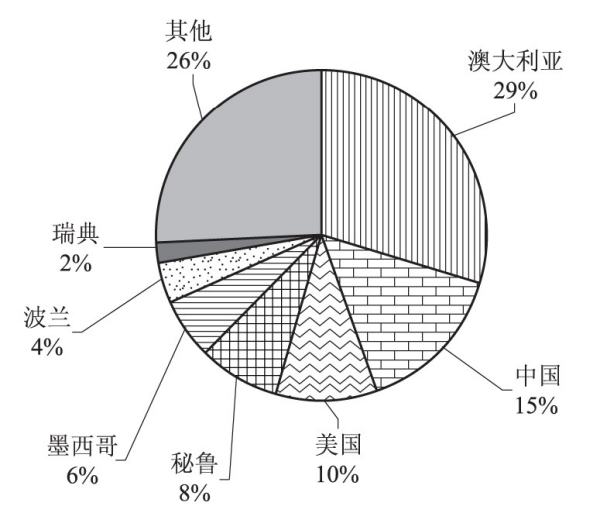

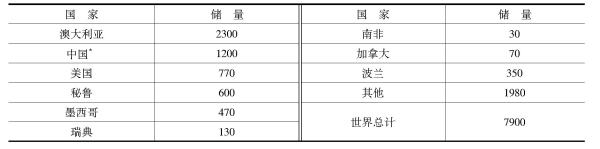

根据美国地质调查局数据显示,截至2009年底,世界铅矿储量为7900万吨,与2008年相比没有发生变化。世界上铅矿储量在百万吨以上的国家有澳大利亚、中国、美国、秘鲁、墨西哥、瑞典和波兰七国,储量合计占世界总储量的74.94%(表1;图1)。

图1 世界铅矿资源储量比例

表1 2009年世界铅矿资源储量分布主要国家单位:万吨

资料来源:Mineral Commodity Summaries,2010

*中国数据为美国地质调查局数据,中国国内统计数据储量为642.5万吨(其他表类似)。

(二)我国铅资源状况

截至2009年底,我国共有1634个铅矿区,比2008年新增127个。我国铅储量、基础储量和查明资源储量分别为642.5万吨、1340.1万吨和4851.1万吨。储量和基础储量分别比2008年减少10.31%和1.43%。查明资源储量比2008年增加6.65%,其中,勘查新增333.0万吨。查明资源储量增长较大的省(区)有内蒙古、西藏、江西。我国铅资源主要分布在云南、内蒙古、广东、青海、甘肃、湖南、四川、新疆、江西、福建10个省(区),储量合计580.8万吨,占全国的90.40%,其他地区储量分布较少(表2;图2)。

图2 我国铅资源基础储量比例

表2 2009年我国铅矿资源储量分别情况单位:万吨

注:本表数据为国内统计数据,与美国地质调查局统计的中国铅储量1200万吨有差别(其他表类似)。

二、国内外生产状况

(一)世界铅生产状况

1.2009年世界铅矿产量小幅度增长

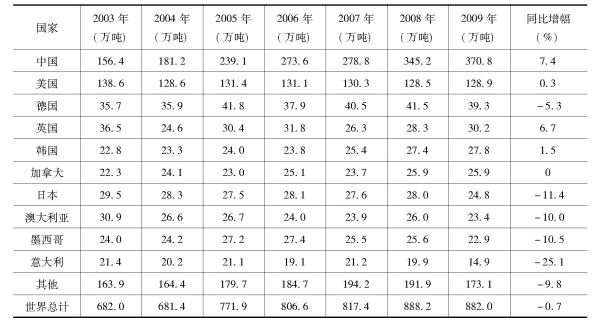

2009年世界铅矿产量为414.9万吨,达到2003年以来的最高值,比上一年增长8.6%(表3)。2009年世界铅矿主要生产国有中国、澳大利亚、美国、秘鲁、墨西哥、玻利维亚、印度、俄罗斯、瑞典、加拿大等国家,产量合计占世界总产量的89.5%。在这些主要生产国中,中国、美国、玻利维亚、俄罗斯、瑞典的产量较上年有所增长,其中,中国和俄罗斯产量的增长速度在30%以上。2009年主要生产国中,产量减幅最大的是加拿大,减幅为30.3%。

表3 2003~2009年世界铅矿生产情况

资料来源:World Metal Statistics Yearbook,2009,4;World Metal Statistics Yearbook,2009

2.2009年世界精炼铅产量略有减少

2009年,世界精炼铅产量为882.0万吨,比2008年减少0.7%(表4)。产量主要集中于中国、美国、德国、英国、韩国、加拿大、日本、澳大利亚、墨西哥、意大利等国家,产量合计占世界总产量的80.4%。其中,中国和美国年产量均在百万吨以上,且比上年分别有7.4%和0.3%的增长。在这10个精炼铅主要生产国中,德国、日本、澳大利亚、墨西哥、意大利五国产量有不同程度的减少,其中日本、墨西哥和意大利的减幅超过10%。

表4 2003~2009年世界精炼铅生产情况

资料来源:World Metal Statistics Yearbook,2008~2010

3.再生铅产量稳定增长

2009年,世界再生铅产量为466.0万吨,比上一年略有增长,增长幅度为1.0%。73.2%的再生铅产量集中在美国、中国、德国、加拿大、日本、英国、意大利、西班牙、俄罗斯和墨西哥,其中,美国和中国的再生铅产量在百万吨以上,分别为115.3万吨和102.3万吨。

(二)我国铅生产状况

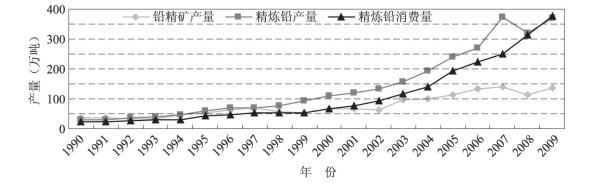

我国是铅精矿和精炼铅生产大国。2009年我国铅精矿和精炼铅产量仍居世界首位。全年铅精矿产量为136.0万吨,比上年增长18.8%。精炼铅产量为370.3万吨,比上一年增长15.6%,其中,矿产铅247.5万吨,比上年增长5.3%。矿产粗铅产量为136.1万吨(图3)。

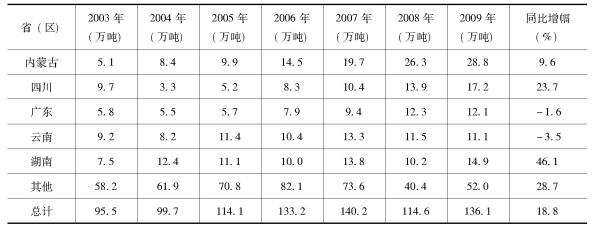

我国铅矿的主要生产省(区)有内蒙古、四川、广东、云南、湖南,这5个省(区)2009年产量都在10万吨(金属量)以上,占全国铅矿生产总量的61.8%。而且除广东、云南产量比2008年略有减少外,其他几个省(区)的产量均有不同程度提高,其中,湖南省产量增长幅度高达46.1%(表5)。

图3 1990~2009年铅精矿和精炼铅产量和消费量变化情况

表5 2003~2009年我国铅矿(金属量)生产情况

资料来源:有色金属工业统计资料汇编,2003~2007;有色金属统计,2009(1);有色金属统计,2010(1)

2009年我国精炼铅的主要生产省(区)有河南、湖南、安徽、云南、广西、广东、江苏等,产量都在10万吨以上,产量合计占全国产量的85.2%。其中,安徽省产量依然延续2008年的强劲增长势头,比2008年上涨了55.8%(表6)。

表6 2003~2009年我国精炼铅生产情况

资料来源:有色金属工业统计资料汇编,2003~2007;有色金属统计,2009(1);有色金属统计,2010(1)

三、国内外消费状况

(一)世界铅消费状况

1.精炼铅消费状况

2009年世界精炼铅消费量一改近年来的逐年增长趋势,比上年减少0.5%,为887.9万吨。世界精炼铅消费国主要有中国、美国、德国、韩国、西班牙、意大利、日本、英国、印度、墨西哥国10国。这10国消费量合计708.5万吨,占世界总消费量的79.8%。在主要消费国中,除中国和西班牙消费量比上一年有所增长外,其他8个主要消费国消费量均有不同程度的减少。其中,中国消费量增长幅度最大,增长率达到11.7%。日本消费量减幅最大,为27.3%(表7)。

表7 2003~2009年世界精炼铅消费情况

资料来源:World Metal Statistics Yearbook,2008~2010

2.世界精炼铅消费结构

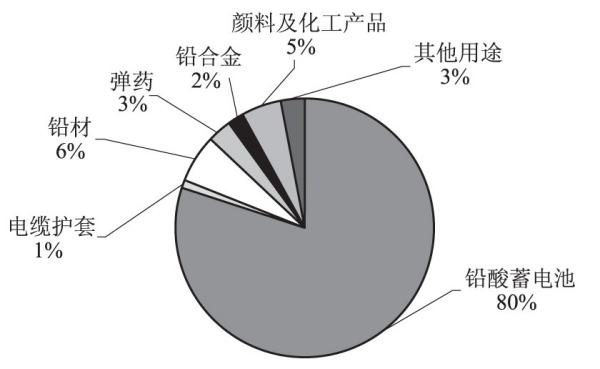

根据国际铅锌研究小组的统计,铅一次消费主要用于制造车用、应急系统(如医院)用、电脑用的蓄电池,也有部分用于远程接入电力系统和负载系统,另有部分用于玻璃、塑料工业以及辐射屏蔽等。

2009年世界精炼铅的最终消费结构与2008年相比没有发生变化,依然是铅酸蓄电池、电缆护套、铅材、弹药、铅合金、颜料及化工产品、其他用途等,各用途所占比重分别为80%、1%、6%、3%、2%、5%、3%(图4)。

图4 2009年世界精炼铅最终消费结构

(二)我国铅消费状况

我国是精炼铅消费大国,自1990年以来精炼铅消费量一直稳定增长,2005年我国精炼铅消费量超过美国,成为世界第一大精炼铅消费国。我国铅的主要消费领域有铅酸蓄电池、氧化铅、铅合金及铅材、其他铅制品等。国内统计数据显示,2009年我国精炼铅表观消费量为376万吨。精炼铅消费主要依赖汽车、电动自行车和通讯行业。

四、国内外贸易状况

(一)国际铅贸易状况

2009年国际精炼铅贸易状况有所好转。全年出口量为167.0万吨,进口量为172.8万吨,分别增长5.5%和0.8%。主要的精炼铅出口国有澳大利亚、德国、加拿大、英国、墨西哥、比利时、韩国、俄罗斯、哈萨克斯坦、日本。在这些主要出口国中,除哈萨克斯坦出口量较上年略有减少外,其他各国出口量均有不同程度的增长。其中,韩国和日本的出口量增长率分别高达102.0%和97.4%(表8)。

表8 2003~2009年世界精炼铅主要出口国家

资料来源:World Metal Statistics Yearbook,2010

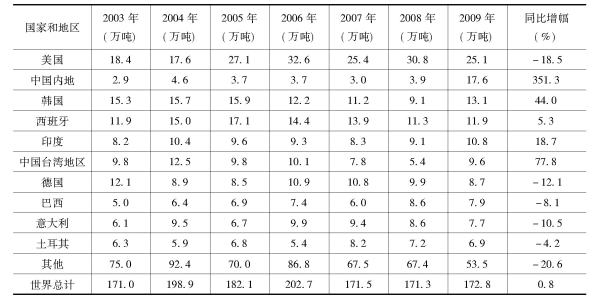

主要的进口/入境国家和地区有美国、中国内地、韩国、西班牙、印度、中国台湾地区、德国、巴西、意大利和土耳其。中国内地、韩国、西班牙、印度和中国台湾地区的进口/入境量比上年有不同程度的增长,其中,中国的进口量增长幅度最大,由2008年的3.9万吨增长到2009年的17.6万吨,增长率高达351.3%。韩国和中国台湾地区的进口(入境)量增长率也比较高,分别为44.0%和77.8%。其他主要进口国进口量有不同程度的减少,其中,美国、德国和意大利的减幅在10%以上(表9)。

表9 2003~2009年世界精炼铅主要进口/入境国家和地区

资料来源:World Metal Statistics Yearbook,2009~2010

(二)国内铅贸易状况

2009年我国铅冶炼原料继续供应不足,铅矿砂及其精矿仍是净进口。其中,铅矿砂及其精矿的进口量为1605435吨,比上年增长11.11%(表10)。铅矿砂及其精矿主要进口来源国有美国、秘鲁、澳大利亚、俄罗斯、伊朗、德国等。我国从这些国家进口铅矿砂及其精矿占总进口量的62.08%。自2003年以来,美国就是我国铅矿砂及其精矿的最大进口来源国,但在2009年我国从秘鲁的进口量超过了美国,占总进口量的20.34%(表11)。

表10 2006~2009年我国铅产品进出口情况

资料来源:中国海关统计年鉴,2005~2007;有色金属统计,2009;有色金属统计,2010

表11 2005~2009年我国铅矿砂及其精矿主要进口来源

资料来源:中国海关统计年鉴,2005~2007;有色金属统计,2009;中国铅锌锡锑,2010(2)

五、铅价格走势

(一)国际市场价格

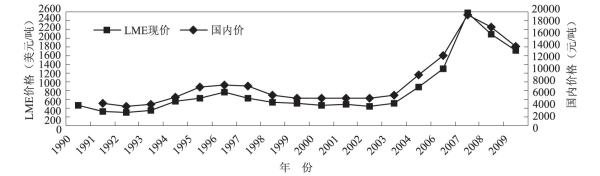

2009年国际铅市场LME现货和期货全年平均价格在2008年继续大幅下跌(图5、图6),全年现货平均价格为1718.49美元/吨,年环比下跌17.76%。三月期货全年平均价格为1732.68美元/吨,年环比下跌17.34%。但是从2009年各月的价格变化来看,国际铅价总体趋势呈逐月缓慢上涨趋势。现货平均价格由1月份的1131.58美元/吨下跌到2月份的1099.61美元/吨,这之后开始缓慢上涨,到12月份涨至2327.76美元/吨。三月期货平均价格由1月份的1132.86美元/吨下跌到2月份的1107.26美元/吨,这之后缓慢回升,至12月份价格上涨为2357.4美元/吨。

(二)国内市场价格

2009年国内市场铅全年平均价格在上一年的基础上继续下跌(图5,图6),各地生产资料市场成交价格全年平均为13896.34元/吨,年环比下跌19.76%。但从2009年各月的表现看,2009年铅价呈现震荡上涨的态势,先是从1月的12285.72元/吨下跌至2月份的12128.57元/吨,这是国内铅价全年最低水平。之后在3月环比上涨5.64%至12812.5元/吨,随后的4月、5月两月持续下跌,这之后的几个月价格开始持续上涨,到12月涨至全年最高水平15985.71元/吨。

图5 1990~2009年国内外铅市场价格变化

图6 2009年国内外铅价月度变化情况

六、结论

国际方面,2009年世界铅矿产量达到2003年以来的最高值,但精炼铅仍然延续以往的供不应求趋势,且供需缺口扩大至6.2万吨。2009年国际精炼铅贸易状况有所好转,全年出口量和进口量分别比上年增长5.5%和0.8%。国际市场铅价继续下跌,LME全年现货平均价和期货价格年环比分别下跌17.76%和17.34%。

国内方面,2009年我国铅精矿和精炼铅产量仍居世界首位,分别比上年增长18.8%和15.7%(按国内统计数据计算)。国内铅冶炼原料继续供应不足,铅矿砂及其精矿仍是净进口,且进口量在上年基础上继续增长。国内铅价波动于国际市场趋同,年环比下跌19.76%。

(马茁卉)

有色金属的产量分析

我国有色金属工业近30年来发展迅速,产量连年来居世界首位,有色金属科技在国民经济建设和现代化国防建设中发挥着越来越重要的作用。与此同时,有色金属资源短缺与国民经济发展需求之间的矛盾也日益突出,对国外资源的依赖程度逐年增加,严重影响我国国民经济的健康发展。 随着经济的发展,已经探明的优质矿产资源接近枯竭,不仅使我国面临有色金属材料总量供应严重短缺的危机,而且因为“难探、难采、难选、难冶”的复杂低品位矿石资源或二次资源逐步成为主体原料后,对传统的地质、采矿、选矿、冶金、材料、加工、环境等科学技术提出了巨大挑战。资源的低质化将会使我国有色金属工业及相关产业面临生存竞争的危机。我国有色金属工业的发展迫切需要适应我国资源特点的新理论、新技术。系统完整、水平领先和相互融合的有色金属技术科技,对于提高我国有色金属工业的自主创新能力,促进高效、低碳、无污染、综合利用有色金属资源,确保我国有色金属产业的可持续发展,具有重大的推动作用。 1、生产平稳较快增长,冶炼产品增幅放缓

2011年,十种有色金属产量3438万吨,同比增长9.8%,比十一五平均增幅低4个百分点。其中,精炼铜520万吨,同比增长14.6%;原铝1806万吨,同比增长11.5%;铅465万吨,同比增长10.7%;锌522万吨,同比增长1.1%;镍18.5万吨,同比增长8.1%;锡15.6万吨,同比增长4.5%;锑19万吨,同比增长1.4%;镁66.1万吨,同比增长1%;海绵钛6万吨,同比增长11.8%。

2011年,规模以上企业生产六种精矿金属含量825万吨,比2010年增长18%,比十一五平均增幅高10.3个百分点。

2011年,铜加工材产量完成了1028万吨,比2010年增长17.8%;铝材产量完成了2346万吨同比增长3%。

2、行业收入持续增长,企业经济效益明显改善

2011年,规模以上有色金属工业企业实现主营业务收入持续增长。8017家规模以上有色金属工业企业(不包括独立黄金企业,下同)实现主营业务收入3.9万亿元,同比增长35%。

2011年,规模以上有色金属工业企业实现利润1990亿元,同比增长53%。其中,规模以上有色金属独立矿山企业实现利润469亿元,同比增长61%;规模以上有色金属冶炼企业(含联合企业中的矿山)实现利润774亿元,同比增长60.7%;规模以上有色金属加工企业实现利润747亿元,同比增长41.8%。

3、固定资产投资保持平稳增长,向西部转移的态势明显

2011年,有色金属工业(不包括独立黄金企业,下同)累计完成固定资产投资4774亿元,同比增长34.6%,占全国(不含农户)固定资产投资总额比例为1.6%,增幅比全国固定资产投资高10.8个百分点。西部地区有色金属工业完成固定资产投资额为20594亿元,占全国有色金属工业完成固定资产投资的比重为43%,比2010年同期增长42.9%,所占比例比2010年增加2.5个百分点。

4、进出口贸易总额创历史新高,出口额明显上升

2011年我国有色金属进出口贸易总额创历史新高,达到1607亿美元,同比增长28%,增幅比十一五期间的平均增幅高7.3个百分点。其中:进口额1175亿美元,同比增长21%;出口额432亿美元,同比增长52.7%。全年进出口贸易逆差额为744亿美元,同比增长8%。

5、国内外市场价格持续震荡,不同品种价格分化明显

2011年,1-11月份国内市场,铜现货平均价为67241元/吨,同比上涨15.2%,铝现货平均价为16944元/吨,同比上涨7.8%;铅现货平均价为16541元/吨,同比上涨3.4%;锌现货平均价为17095元/吨,同比下降1.3%。 据中国有色金属工业协会统计,2012年,10种有色金属产量3696.12万吨,增长7.5%,增幅比上年回落2.32个百分点,比“十一五”平均增幅低6.3个百分点。

具体为:精炼铜582.35万吨,增长12.06%;原铝2026.75万吨,增长122.21%;铅464.57万吨,下降0.04%;锌482.94万吨,下降7.52%;镍22.92万吨,增长23.75%;锡14.81万吨,下降5.13%;锑24.13万吨,增长26.91%;镁69.83万吨,增长5.7%;海绵钛7.69万吨,增长25.75%。

2012年10种有色金属产量前10位的省区为河南、云南、甘肃、山东、湖南、内蒙古、青海、宁夏、江西、山西,其产量分别为:580.01万吨、302.96万吨、296.04万吨、279.31万吨、273.56万吨、250.78万吨、215.81万吨、164.32万吨、145.32万吨、137.42万吨。这10个省区的10种有色金属产量2649.52万吨,占全国总产量的71.68%。其中,甘肃、宁夏两省区增幅较大,主要是原铝产量增长所致。

另外,铜、铝加工材产量增幅回落。据中国有色金属工业协会统计,2012年,铜材产量完成1153.96万吨,增长10.78%,增幅比上年回落6.97个百分点,比“十一五”平均增幅低4.2个百分点。铝材产量完成了3039.55万吨,增长14.6%,增幅比上年回落5.98个百分点,比“十一五”平均增幅低11个百分点。

2012年受世界经济大环境的影响,发达经济体对有色金属的需求不足,全球贸易保护主义加剧,国际市场针对我国有色金属产品的进出口的贸易摩擦事件增多,加上我国有色金属产品在进出口结构上的矛盾依然突出,全年我国有色金属整体出口难度日益加大。

据中国有色金属工业协会统计,2012年我国有色金属进出口贸易总额1664.31亿美元,比上年增加了60.31亿美元,同比增长3.76%,增幅比上年回落24.31个百分点。其中进口额1149.11亿美元,比上年减少23.2亿美元,同比下降1.98%;出口515.2亿美元,比上年增加83.51亿美元,同比增长19.35%。如果扣除金首饰及零件的出口额222.09亿元,全年主要有色金属产品的出口额为293.11亿元,出口额同比下降13.08%。

2012年,规模以上有色金属工业企业实现利润比上年同期明显下降。据中国有色金属工业协会统计,2012年1~11月,规模以上有色金属工业企业实现利润1288.8亿元,同比下降23.6%。规模以上有色金属工业3~11月实现利润分别为135.6亿元、90.2亿元、121.7亿元、124亿元、79亿元、101.1亿元、131.1亿元、135亿元、208.8亿元,7月份实现利润为2012年以来实现利润最低水平,8、9、10月实现利润逐月小幅回升,11月份实现利润出现较明显好转。

据中国有色金属工业协会统计,2012年有色金属工业(不包括独立黄金企业)累计完成固定资产投资5515.69亿元,比上年增长15.55%,增幅比上年下降19.09个百分点。2012年有色金属工业完成固定资产投资占全国(不含农户)固定资产投资总额比例为1.51%,增幅比全国固定资源投资低5.05个百分点。 (一)有色金属产量平稳增长

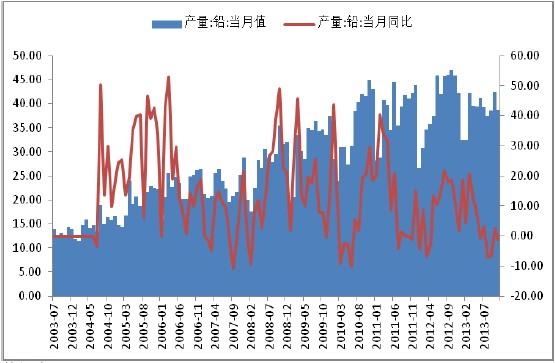

2013年1~6月,我国十种有色金属产量1946.8万吨,同比增长10%。其中,精炼铜产量323.4万吨,同比增长12.9%;原铝产量1058万吨,同比增长7.9%;铅产量227.2万吨,同比增长12.5%;锌产量257.1万吨,同比增长9.2%。

(二)生产企业效益有所下降

2013年1~6月,9078家规模以上有色金属工业企业(含黄金、稀土)实现主营业务收入24409.7亿元,同比增长14.1%;实现利税1259.8亿元,同比下降6.7%;实现利润773.1亿元,同比下降12.45%。

(三)有色金属产品价格震荡下行

2013年1~6月,有色金属价格呈现震荡下行态势,国内市场铜现货平均价为55060元/吨,同比下降4.7%;铝现货平均价为14701元/吨,同比下降8%;铅现货平均价为14363元/吨,同比下降7.7%;锌现货平均价为15125元/吨,同比下降1.5%。

(四)有色金属进、出口额出现回落

2013年1~6月,我国有色金属进出口贸易总额790.6亿美元,同比增长0.8%。其中: 进口额489.1亿美元,同比下降8.7%,出口额301.5亿美元,同比增长21.4%,但扣除黄金首饰及零件出口额后,主要有色金属出口额为139.1亿美元,同比下降3.8%。

(五)行业结构调整稳步推进

2013年1~6月,我国有色金属工业(不包括独立黄金企业)完成固定资产投资额2846.7亿元,同比增长19.3%。其中,有色金属矿采选完成固定资产投资502.9亿元,同比增长0.9%;有色金属冶炼完成固定资产投资929亿元,同比增长2.2%;有色金属加工完成固定资产投资1414.8亿元,同比增长44.6%。开采、冶炼投资热缓解,压延加工项目投资出现上升势头。

(六)节能降耗水平进一步提高

2013年1~6月,我国铝锭综合交流电耗下降到13762千瓦时/吨,同比下降了114千瓦时/吨,节电12.1亿千瓦时;铜冶炼综合能耗下降到327千克标准煤/吨,同比下降了3.1%。

铅的原料情况

一、世界铅资源丰富,但地理分布较为集中 中国锑网铅栏目铅业信息www.manymetal.cn 2003 年世界铅储量为 6700 万吨,储量基础为 14000 万吨,与 1990 年相比,储量减少了 300 万吨,储量基础增加了 2 000 万吨(表 1 )。澳大利亚的铅储量为 1500 万吨,占世界储量的 22 % , 中国占 16 % ,美国占 12 % ,哈萨克斯坦占 7 % ,秘鲁占 5 % ,加拿大占 3 % ,墨西哥占 2 % ,以上 7个国家的储量占世界储量的比例为 67 % ,剩余的 33 %的储量分布在世界其他国家和地区。储量基础较多的国家有澳大利亚、中国、美国和加拿大,造成铅污染的主要原因有哪些

铅是一种对环境和人体健康有害的金属,从开采到冶炼的整个过程均会产生大量的含铅废水、废气和废渣,造成严重的污染;环保资金投入机制不畅、管理不善、先进的铅污染治理技术难以推广等原因加剧了铅污染。中国的能源危机有哪些?

中国:世界资源小国 资源危机的乌云多次在世界的上空弥漫。1973年、1979年两次能源危机,人类至今惊魂未定。 资源危机的冷风曾多次悄悄掠过中国疆土,而国人几乎无动于衷。中国没有经受1973年和1979年危机冲击,国人至今未有资源危机的切身体会。因而,许多人仍以“地大物博”、“资源丰盛”而自傲。 然而,1988年中国科学院的国情报告却昭示,中国的资源危机十分严重。960万平方公里的土地,却有一个十几亿人口的大分母,其结论是: (1)中国是缺水大国,水资源并不丰富,地下水开采过量,用水浪费,供需问题十分突出。 (2)耕地贫乏,后备耕地资源不足。 (3)中国是贫林大国,森林面积不断减少,成熟林赤字相关文章

哈萨克斯坦 3 月石油日产量环比下

国际油价下跌的主要原因是什么?油价大幅下调的原因是全球经济衰退、美元处于高位、国际形势比较动荡,影响油价除了供需关系,还有地缘政治,多因素的影响使得油价剧烈波动,难以预测

2025-01-25

美元石油霸权复制的是三国诸葛亮的

刘备、诸葛亮铸直百真的有压迫剥削巴蜀人民吗?刘备缺钱这件焦头烂额的事情,刘巴轻松就解决了------发行直百五铢钱直百五铢钱这个方法其实很简单:“直百五铢钱”重量相当于四枚

2025-01-19

美油盘中突破 90 美元,为 2022 年 1

美元上涨对原油期货的影响是什么?原油涨还是跌?一般来说元币值升值则原油价格下跌,美元币值下跌则原油价格上涨。美元上涨可以对原油造成一定影响,但是上面我也说过影响不是主要

2025-01-10

巴西总统卢拉称政府永远不会希望巴

卢拉·达席尔瓦在做总统的时候做了哪些事情?2002年12月14日,对于卢拉·达席尔瓦来说,是一个最值得高兴和纪念的日子。这一天,他接受了他一生中最重要的一个证书,这个证书正式确认

2025-01-08

IEA 年中报告称全球清洁能源转型加

地球的石油能源。还能让我们用多久? 1.世界石油存量 根据欧佩克(OPEC)的数据,截至2018年,全球有1.497万亿桶(国际石油桶以世界平均比重阿拉伯34度轻原油为基准计算,每一原油

2024-12-27

俄罗斯反垄断部门要求石油公司在当

俄罗斯国家能源及资源战略俄罗斯石油天然气产量均居世界首位,能源出口已成为俄罗斯经济复兴和人民生活改善的主要源泉,也是俄罗斯作为重振大国地位、“复兴国家”的重要武器和

2024-12-25

美股油气股普遍上涨,沙特和俄罗斯延

多国宣布实施自愿石油减产,这意味着什么?将产生哪些影响?随着世界经济的发展和人类生活水平的不断提高,石油作为主要能源来源,对于许多国家来说都具有极其重要的意义。而近日,由于

2024-12-15-

意大利石油巨头 ENI 的网络安全布

意大利埃尼集团的介绍意大利埃尼集团,全称为国家碳化氢公司(Ente Nazionale ldrocarburi,简称:ENI),是意大利政府为保证国内石油和天然气供应于1953年2月10日成立的国家控股公司

2024-12-08 -

东营方圆有色金属公司是怎样发展起

方圆铜业被谁收购了并未被收购。

2024-12-01

1、山东方圆有色金属集团成立于1998年,是一家以铜、金、银生产为主,集稀贵稀散金属综合提取、再生资源回收利用、科技研发与推广服务为一体的

石油大国又减产国际油价应声上涨,将

石油减产的影响有哪些?石油是世界经济中不可或缺的重要资源之一,其价格波动和供应状况对全球经济产生着广泛的影响。最近,一些主要产油国宣布自愿减产石油产量,这将对世界范围内

2024-11-24